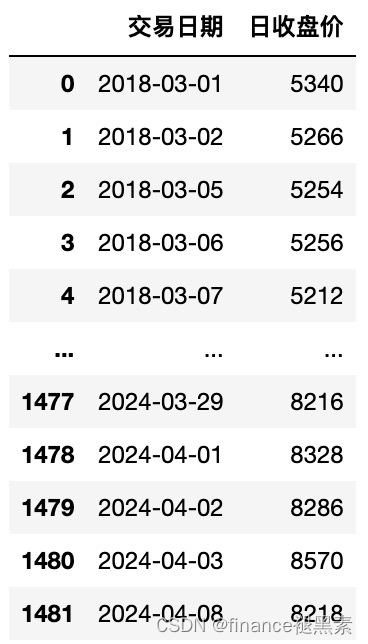

在R语言中,提到“DCC(1,1)”通常是指使用Dynamic Conditional Correlation (DCC)模型对一组金融资产收益率之间的动态相关性进行建模。DCC模型是GARCH族模型的一个变种,特别适用于处理多元时间序列数据中的条件相关结构。它由Robert Engle等人提出,主要用于估计和预测不同资产间收益率的条件协方差矩阵,其动态性体现在条件相关系数随时间变化。

当提到“DCC(1,1)”时,这里的括号内的数字代表模型的具体参数设定,具体含义如下:

- 第一个数字“1”:表示在DCC模型的均值方程(即GARCH部分)中,使用了一阶自回归(AR(1)),即当前时刻的条件方差依赖于前一期的条件方差和残差平方项。

- 第二个数字“1”:表示在DCC模型的相关系数方程中,也使用了一阶自回归,即当前时刻的条件相关系数依赖于前一期的条件相关系数和某个与之相关的变量(通常是某种变换后的残差相关项)。

具体到DCC(1,1)模型的结果解读,通常关注以下几个方面:

模型参数估计:

- 均值方程参数:包括AR(1)项的系数,反映了资产收益率序列自身的记忆性或平滑过渡特性。

- GARCH部分参数:如 ARCH项系数和GARCH项系数,分别衡量残差平方项对条件方差的影响程度以及条件方差自身的持久性。

- DCC相关系数方程参数:包括一阶自回归系数和可能的调整项系数,这些参数描述了条件相关系数随时间的动态演化规律。

残差诊断:

- 残差序列的正态性检验:检查模型残差是否符合正态分布假设,这对于后续的统计推断和风险度量至关重要。

- 自相关性和异方差性检验:确认残差序列是否具有未被模型充分捕获的自相关结构或异方差性,如果存在,可能需要对模型进行进一步调整。

条件相关系数矩阵:

- 估计的条件相关系数:模型会输出每个时间点上各资产收益率间的条件相关系数矩阵。观察这些系数随时间的变化,可以揭示不同资产间风险关联性的动态特征,比如是否存在显著的集群效应、趋同或分散现象,以及这些关系如何响应市场事件(如金融危机、政策变动等)。

预测:

- 条件协方差矩阵的预测:基于模型参数和历史数据,可以对未来一段时间内各资产收益率的条件协方差矩阵进行预测,这对于风险管理(如计算VaR、CVaR等风险指标)、投资组合优化和衍生品定价等应用非常关键。

模型检验与比较:

- 模型拟合优度检验:通过信息准则(如AIC、BIC)或似然比检验等方法评估模型相对于其他候选模型(如简单相关、固定相关或不同参数设定的DCC模型)的优劣。

- 预测能力检验:可以使用样本外预测或滚动预测的方式,比较模型对未来实际相关性变化的预测准确性。

综上所述,解读R语言中DCC(1,1)模型的结果,需结合具体的参数估计值、残差诊断结果、条件相关系数的时间路径以及模型预测性能等多个方面综合分析,以理解资产收益率间的动态相关结构及其潜在经济含义。如果有具体的模型输出结果或更详细的问题,可以提供更精确的解读指导。

结果如下表所示:

*---------------------------------*

* DCC GARCH Fit *

*---------------------------------*Distribution : mvnorm

Model : DCC(1,1)

No. Parameters : 17

[VAR GARCH DCC UncQ] : [0+14+2+1]

No. Series : 2

No. Obs. : 2192

Log-Likelihood : -6223.927

Av.Log-Likelihood : -2.84Optimal Parameters

-----------------------------------

Estimate Std. Error t value Pr(>|t|)

[rst].mu -0.037425 0.018079 -2.07012 0.038441

[rst].ar1 0.067412 0.044880 1.50205 0.133084

[rst].mxreg1 0.006792 0.004501 1.50902 0.131294

[rst].omega 0.008756 0.039291 0.22286 0.823643

[rst].alpha1 0.055722 0.064151 0.86860 0.385064

[rst].beta1 0.943278 0.116164 8.12022 0.000000

[rst].shape 3.086583 1.014568 3.04226 0.002348

[rft].mu -0.031836 0.033319 -0.95547 0.339339

[rft].ar1 0.148419 0.021904 6.77577 0.000000

[rft].mxreg1 0.006045 0.007031 0.85981 0.389893

[rft].omega 0.002519 0.001532 1.64415 0.100145

[rft].alpha1 0.015551 0.001585 9.80918 0.000000

[rft].beta1 0.983449 0.000073 13555.95625 0.000000

[rft].shape 4.568293 0.616480 7.41029 0.000000

[Joint]dcca1 0.031406 0.042079 0.74635 0.455458

[Joint]dccb1 0.811916 0.498677 1.62814 0.103495Information Criteria

---------------------

Akaike 5.6943

Bayes 5.7384

Shibata 5.6942

Hannan-Quinn 5.7104

Elapsed time : 4.592839

其结果可以解读为:

根据您提供的DCC GARCH模型的输出结果,以下是对各项内容的解读:

模型概述

- Distribution: 模型使用的误差分布为多元正态分布(mvnorm)。

- Model: 使用的是DCC(1,1)模型,即均值方程和相关系数方程均为一阶自回归。

- No. Parameters: 模型共有17个参数,包括VAR部分0个参数、GARCH部分14个参数(每组收益率2个参数×7项)、DCC部分2个参数(条件相关系数的一阶自回归系数),以及UncQ(未定义的额外参数)的1个参数。

- No. Series: 有两组收益率序列(可能对应两种资产)。

- No. Obs.: 使用了2192个观测值进行模型估计。

- Log-Likelihood: 对数似然函数值为-6223.927,用于评估模型拟合的好坏。

- Av.Log-Likelihood: 平均对数似然函数值为-2.84,进一步反映模型在样本上的平均拟合情况。

最优参数估计 这部分列出了模型各个参数的估计值、标准误差、t统计量及对应的p值。

[rst]和[rft]分别代表两组收益率序列的参数。- mu: 均值方程中的常数项,表示序列的平均期望回报。

- ar1: 均值方程的一阶自回归系数,反映序列自身的历史依赖性。

- mxreg1: 若有外生变量影响,该参数表示外生变量对收益率的影响系数。

- omega: GARCH方程中的长期波动率成分。

- alpha1: ARCH项系数,刻画残差平方项对条件方差的直接影响。

- beta1: GARCH项系数,反映条件方差的持久性。

- shape: 可能指误差分布的形状参数,如在t分布中表示自由度,这里两组收益率序列分别接近3.1和4.6,表明尾部较厚,适合处理极端值。

- [Joint]dcca1和**[Joint]dccb1**: 分别为DCC相关系数方程中两组收益率间的条件相关系数的一阶自回归系数。

信息准则

- Akaike (AIC), Bayes (BIC), Shibata, Hannan-Quinn 等信息准则用于模型比较,数值越小通常说明模型相对更好。这些值可以帮助您在不同模型设定之间选择最优模型。

运行时间

- Elapsed time: 模型估计耗时4.592839秒。

结果解读要点

- 参数显著性:查看t统计量和p值,判断参数是否显著不为零。例如,

[rst].ar1(0.067412)的t值为1.502,p值为0.133,说明在5%显著性水平下,该参数并不显著。类似地,分析其他参数的显著性。 - 模型拟合优度:对数似然函数值和平均对数似然函数值提供了模型整体拟合效果的定量评估。但要注意,此处未与其他模型进行对比,因此难以直接判断拟合优劣。

- 条件相关系数动态性:尽管您没有提供条件相关系数的时间路径,但可以根据

[Joint]dcca1(0.031406)和[Joint]dccb1(0.811916)的估计值,初步判断相关系数随时间的动态演变趋势。例如,dcca1接近0,表明条件相关系数的自回归效应较弱;dccb1较大且接近1,说明条件相关系数具有较强的持续性。 - 误差分布:两组收益率序列均采用厚尾的t分布(自由度分别为约3.1和4.6),表明数据中可能存在极端值或杠杆效应。

综上,根据提供的DCC GARCH模型输出结果,您可以对两组收益率序列的动态相关性、条件方差特性以及误差分布等关键特征进行分析。若要进行更深入的模型评估或决策,可能还需要结合其他统计检验(如残差诊断、样本外预测等)以及实际经济背景来综合考量。