量化交易策略的优化与回测在当前金融市场中变得越来越重要,特别是在面对全球经济不确定性增加的情况下。最近的新闻显示,各国股市频繁波动,投资者对更有效的交易策略需求迫切。量化交易通过数学模型和计算机算法,实现了交易策略的优化和回测,使其在动荡的市场中仍能保持稳健表现。

优化量化交易策略的核心在于模型的构建和参数的调整。通过大量历史数据的分析,交易模型能够识别出有效的交易信号和市场模式。利用机器学习算法,量化交易系统可以不断调整和优化模型参数,以适应市场的动态变化。例如,在市场波动较大时,模型可能会增加对低风险资产的配置,而在市场稳定时,则可能增加高收益资产的比重。优化后的策略能够更好地捕捉市场机会,提高投资回报。

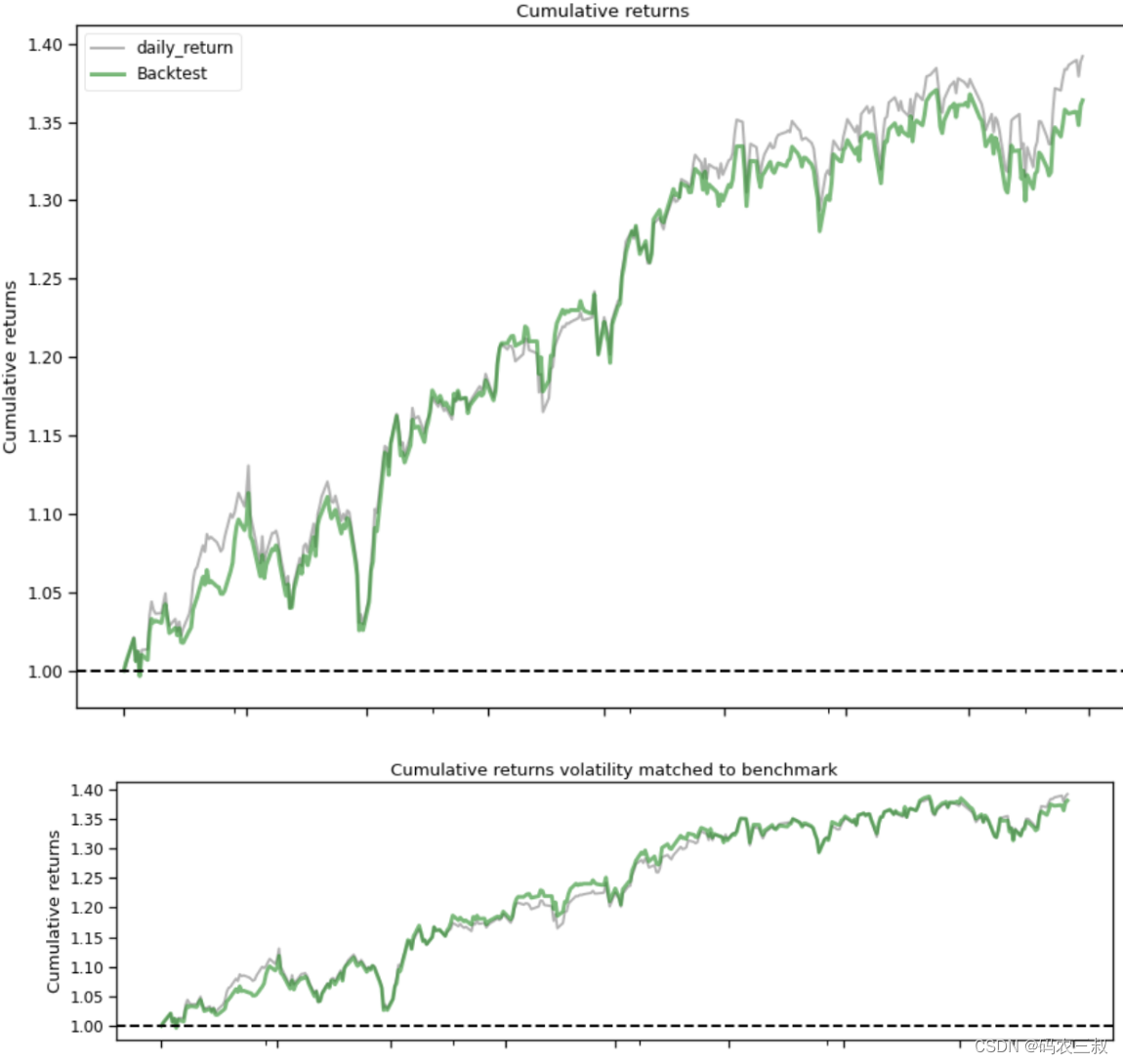

回测是量化交易策略的重要环节,通过模拟历史市场环境来检验策略的有效性和稳定性。在回测过程中,交易策略会被应用到历史数据中,以评估其在不同市场条件下的表现。这一过程不仅可以发现策略的潜在问题,还可以帮助优化交易模型。近期的一项研究表明,通过回测优化后的量化交易策略,在今年初的市场波动中表现优异,显著优于未优化的策略。回测结果显示,这些优化后的策略在不同市场环境下都能保持较高的收益率和较低的风险。

特别是在当前全球经济形势复杂多变的情况下,量化交易策略的优化与回测显得尤为重要。通过不断改进模型和算法,量化交易能够在市场波动中保持竞争优势。例如,一些大型对冲基金通过优化策略和回测,成功应对了近期的市场动荡,实现了稳定的投资回报。

总之,量化交易策略的优化与回测是实现稳定投资回报的重要手段。通过不断改进和验证交易模型,量化交易能够在复杂的市场环境中保持灵活性和适应性,为投资者提供更稳定和可靠的投资策略。在当前全球经济不确定性增加的背景下,量化交易的优势将变得更加突出,成为越来越多投资者的选择。