9.10 回测交易策略

回测在评估交易策略绩效方面至关重要,自动化的回测工具因减少人为错误的风险而备受青睐。通常我们使用Quantopian的pyfolio包进行回测,该工具易于使用,提供了各种独立图表,全面展示了交易策略的绩效情况。

1. 回测统计

在量化金融领域,回测统计通常是指通过回测得到的统计数据,用于评估和比较交易策略的性能。这些统计数据可能包括年化收益率、累积收益、年化波动率、夏普比率、卡玛比率等,提供了对策略在历史数据上表现的全面评估。

(1)使用库Pyfolio中的timeseries模块,将由DRL策略生成的每日收益转换为Pyfolio时间序列对象。接着,通过perf_stats函数计算了该策略的各项绩效指标,包括年化收益率、波动率、夏普比率等。最终,将这些绩效指标存储在perf_stats_all变量中。这有助于对策略的整体表现进行全面的量化评估。

from pyfolio import timeseries

DRL_strat = convert_daily_return_to_pyfolio_ts(df_daily_return)

perf_func = timeseries.perf_stats

perf_stats_all = perf_func( returns=DRL_strat,

factor_returns=DRL_strat,

positions=None, transactions=None, turnover_denom="AGB")(2)打印输出DRL策略的绩效统计信息,包括年化收益率、波动率、夏普比率等指标。通过查看这些统计数据,可以更全面地了解和评估策略的表现。

print("==============DRL Strategy Stats===========")

perf_stats_all执行后会输出:

==============DRL Strategy Stats===========

Annual return 0.261142

Cumulative returns 0.363804

Annual volatility 0.133302

Sharpe ratio 1.807816

Calmar ratio 3.317809

Stability 0.906206

Max drawdown -0.078709

Omega ratio 1.350606

Sortino ratio 2.736355

Skew -0.183264

Kurtosis 1.132931

Tail ratio 1.065654

Daily value at risk -0.015838

Alpha 0.000000

Beta 1.000000

dtype: float64上面输出的是DRL策略的绩效统计信息,包括年化收益率(Annual return)、累积收益率(Cumulative returns)、年化波动率(Annual volatility)、夏普比率(Sharpe ratio)等指标。这些统计数据提供了对策略表现的全面了解。在这里,年化收益率为0.2611,夏普比率为1.8078,最大回撤为-0.0787等。这些指标有助于评估策略的风险和收益特性。

(3)下面的代码用于获取基准(baseline)的绩效统计信息。基准使用了道琼斯工业平均指数(^DJI),并计算了相应的绩效指标,包括年化收益率、累积收益率、年化波动率、夏普比率等。这些基准统计信息可用于与DRL策略的表现进行比较,帮助评估策略的相对优劣。

print("==============Get Baseline Stats===========")

baseline_df = get_baseline(

ticker="^DJI",

start = df_daily_return.loc[0,'date'],

end = df_daily_return.loc[len(df_daily_return)-1,'date'])

stats = backtest_stats(baseline_df, value_col_name = 'close')执行后会输出:

==============Get Baseline Stats===========

[*********************100%***********************] 1 of 1 completed

Shape of DataFrame: (336, 8)

Annual return 0.279047

Cumulative returns 0.388402

Annual volatility 0.139129

Sharpe ratio 1.844560

Calmar ratio 3.124551

Stability 0.918675

Max drawdown -0.089308

Omega ratio 1.358960

Sortino ratio 2.734872

Skew NaN

Kurtosis NaN

Tail ratio 1.052781

Daily value at risk -0.016510

dtype: float64上面的输出结果展示了基准(道琼斯工业平均指数)的绩效统计信息,基准的绩效指标包括年化收益率、累积收益率、年化波动率、夏普比率等。通过与DRL策略的统计信息比较,可以更全面地评估策略相对于基准的优劣表现。

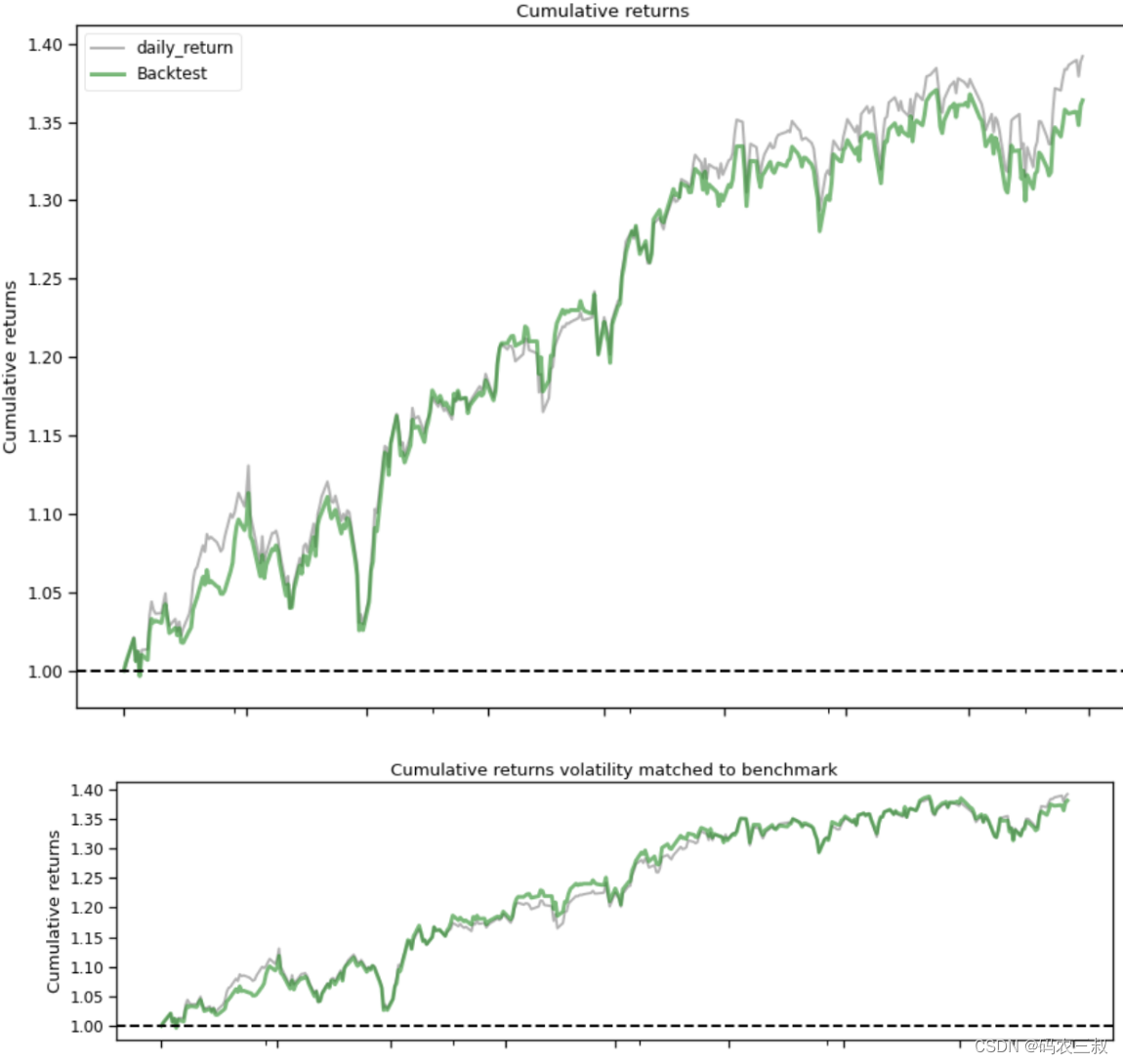

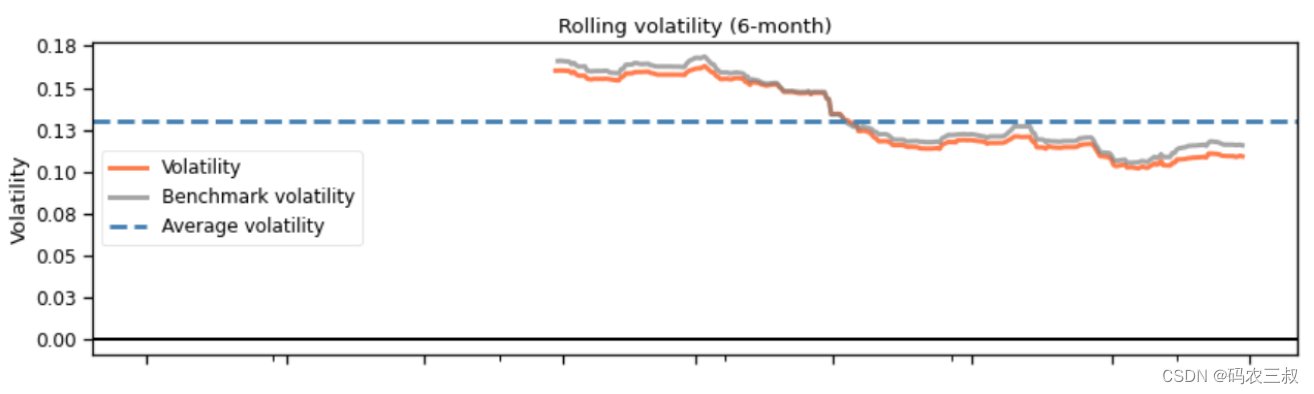

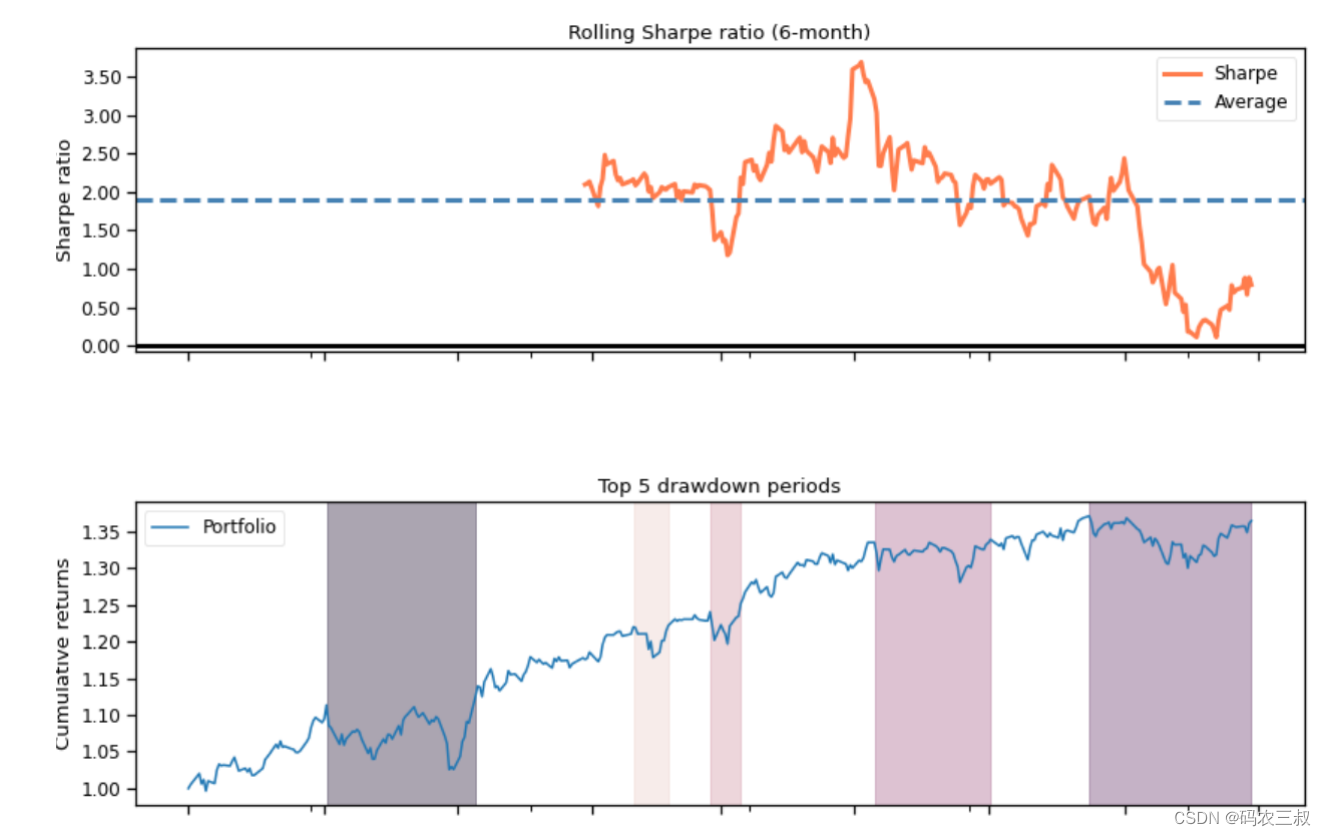

2. 回测结果可视化

通过绘制回测结果的可视化图来分析交易策略的性能,这些可视化图通常包括策略资产价值随时间的变化、策略每日收益率、基准(如道琼斯工业平均指数)的表现等,有助于更直观地理解策略的优势和劣势。

在下面的代码中,使用库Pyfolio生成完整的策略分析图表(tear sheet)。首先,通过 get_baseline 函数获取道琼斯指数作为基准的日线数据,然后计算基准的每日收益率。接着,使用 Pyfolio中的函数create_full_tear_sheet生成策略分析图表,其中参数returns传入了 DRL 策略的每日收益率,而参数benchmark_rets传入了基准的每日收益率。

import pyfolio

%matplotlib inline

baseline_df = get_baseline(

ticker='^DJI', start=df_daily_return.loc[0,'date'], end='2021-11-01'

)

baseline_returns = get_daily_return(baseline_df, value_col_name="close")

with pyfolio.plotting.plotting_context(font_scale=1.1):

pyfolio.create_full_tear_sheet(returns = DRL_strat,

benchmark_rets=baseline_returns, set_context=False)执行后会输出提供了策略回测的多个性能指标,其中包括:

- Annual return(年化收益):26.114%

- Cumulative returns(累积收益):36.38%

- Annual volatility(年化波动率):13.33%

- Sharpe ratio(夏普比率):1.81

- Calmar ratio(卡玛比率):3.32

- Stability(稳定性):0.91

- Max drawdown(最大回撤):-7.871%

- Omega ratio(欧米茄比率):1.35

- Sortino ratio(索提诺比率):2.74

- Skew(偏度):-0.18

- Kurtosis(峰度):1.13

- Tail ratio(尾部比率):1.07

- Daily value at risk(每日风险值):-1.584%

- Alpha(阿尔法):0.00

- Beta(贝塔):0.94

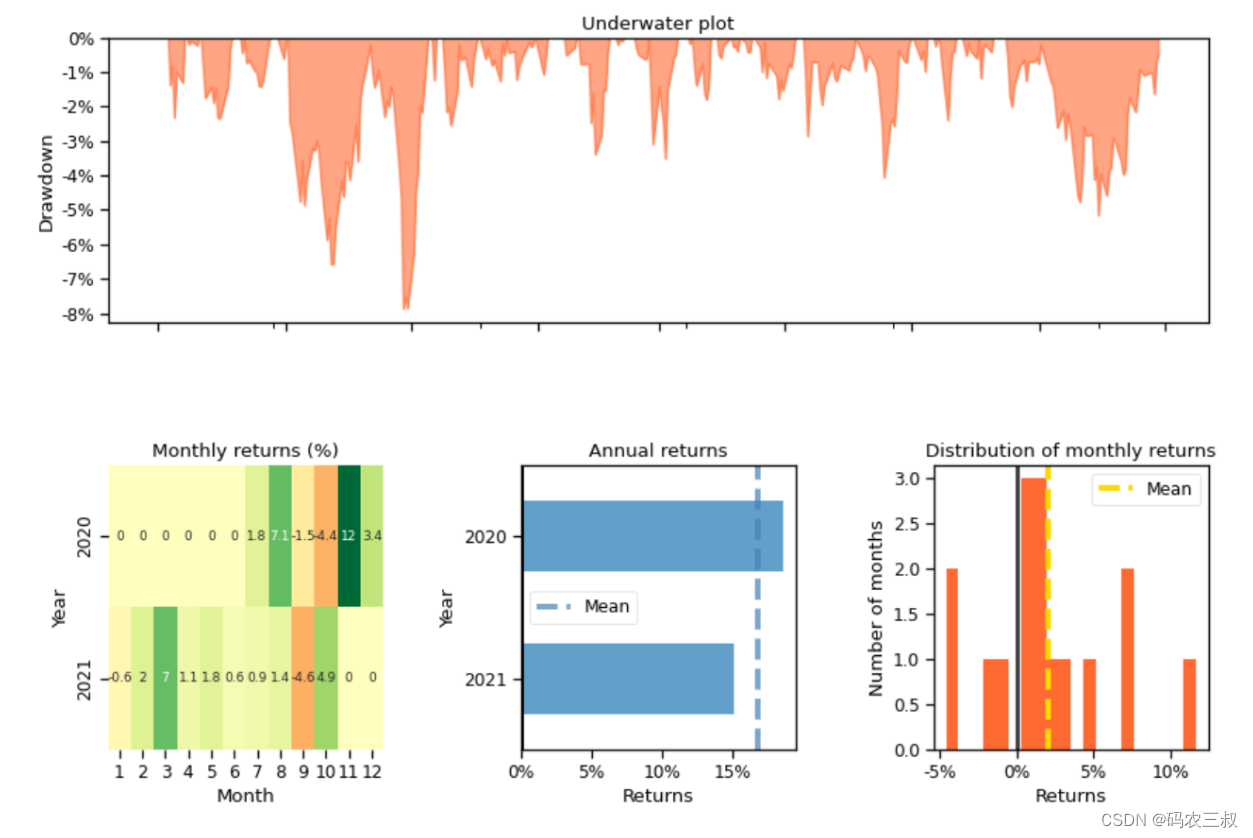

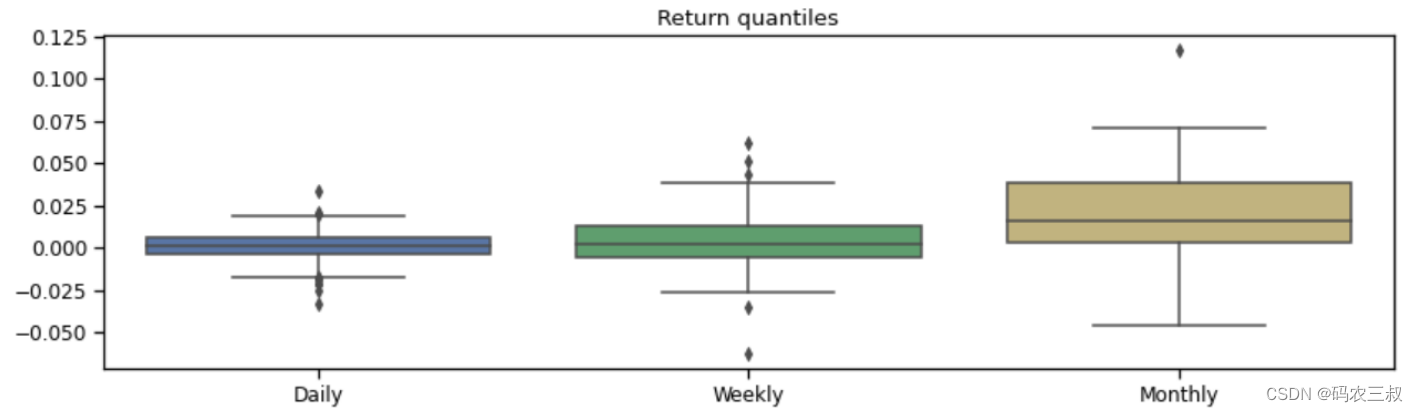

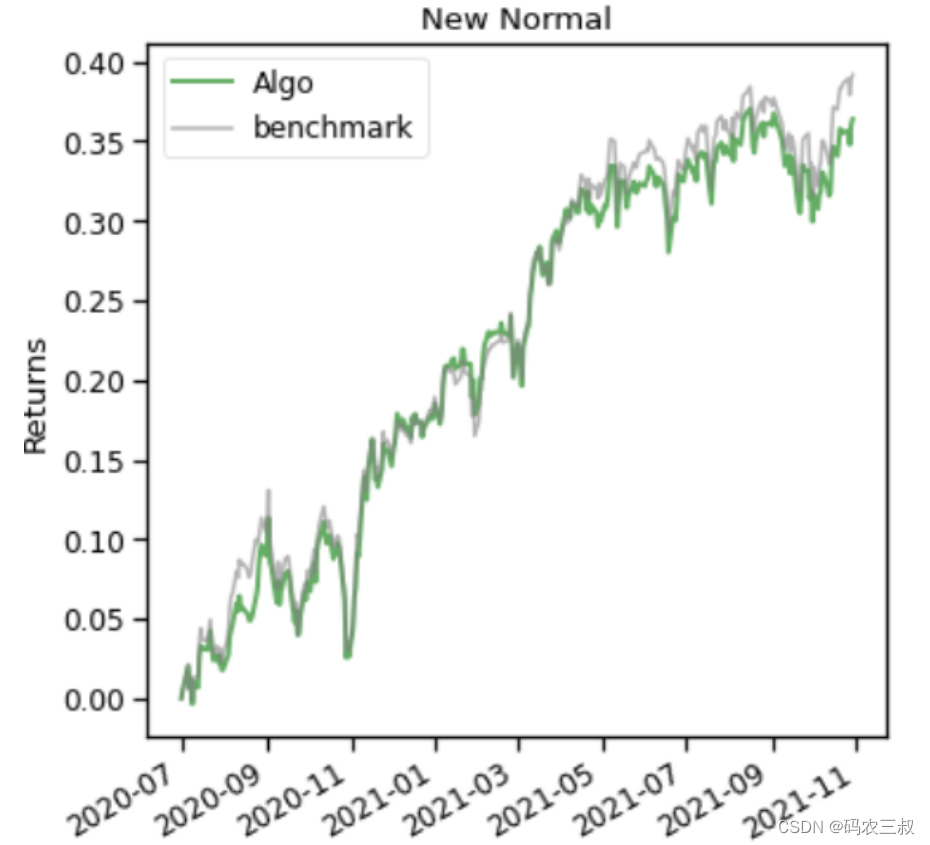

并绘制对应的一系列可视化图,如图1-8所示。

图1-8 回测结果的可视化图

这些指标反映了当前策略在回测期间的收益、波动性、风险调整后的绩效等多个方面信息,其中夏普比率、卡玛比率、索提诺比率等是衡量策略风险调整后收益的重要指标,而最大回撤则是衡量策略可能面临的最大损失。

另外还输出了有关最差回撤期间和压力测试的详细信息:

Worst drawdown periods Net drawdown in % Peak date Valley date Recovery date Duration

0 7.87 2020-09-02 2020-10-28 2020-11-09 49

1 5.17 2021-08-16 2021-09-30 NaT NaN

2 4.06 2021-05-10 2021-06-18 2021-07-02 40

3 3.52 2021-02-24 2021-03-04 2021-03-10 11

4 3.40 2021-01-20 2021-01-29 2021-02-05 13

Stress Events mean min max

New Normal 0.10% -3.32% 3.32%在上面的输出中,对最差回撤期间信息的具体说明如下所示。

- 第一个最差回撤期间:7.87%,起始于2020年9月2日,峰值日期为2020年10月28日,谷底日期为2020年11月9日,恢复日期为2020年11月9日,时长为49天。

- 第二个最差回撤期间:5.17%,起始于2021年8月16日,峰值日期为2021年9月30日,无法确定恢复日期,时长未知。

- 第三个最差回撤期间:4.06%,起始于2021年5月10日,峰值日期为2021年6月18日,恢复日期为2021年7月2日,时长为40天。

- 第四个最差回撤期间:3.52%,起始于2021年2月24日,峰值日期为2021年3月4日,恢复日期为2021年3月10日,时长为11天。

- 第五个最差回撤期间:3.40%,起始于2021年1月20日,峰值日期为2021年1月29日,恢复日期为2021年2月5日,时长为13天。

在上面的输出中,对压力测试(Stress Events)的具体说明如下所示。

- New Normal:压力测试的平均值为0.10%,最小值为-3.32%,最大值为3.32%。这些值反映了在“新常态”下的策略性能,涵盖了不同市场情况下的表现。