链接 qmt教程2----订阅单股行情,提供源代码 (qq.com)

今天我重新封装了全部qmt的内容,包括数据,交易

qmt交易

我本来打算全部上次git的,但是考虑到毕竟是实盘的内容,就放弃了

今天外卖学习怎么样订阅单独行情,订阅模式有数据变化qmt会自动推送过来,登录qmt就可以,现在模拟盘登录不了,我用我实盘给大家展示

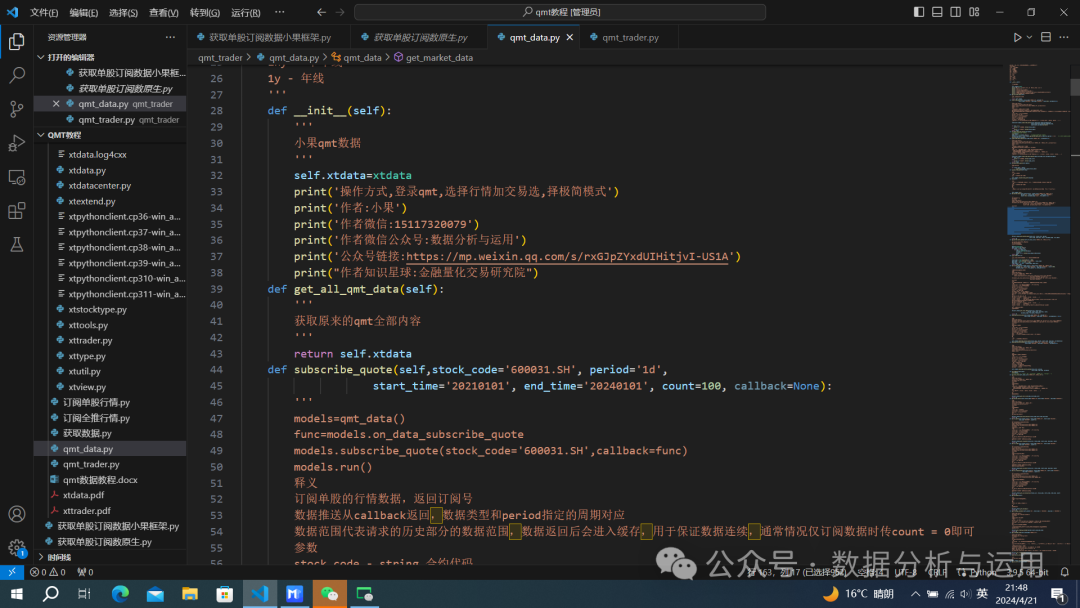

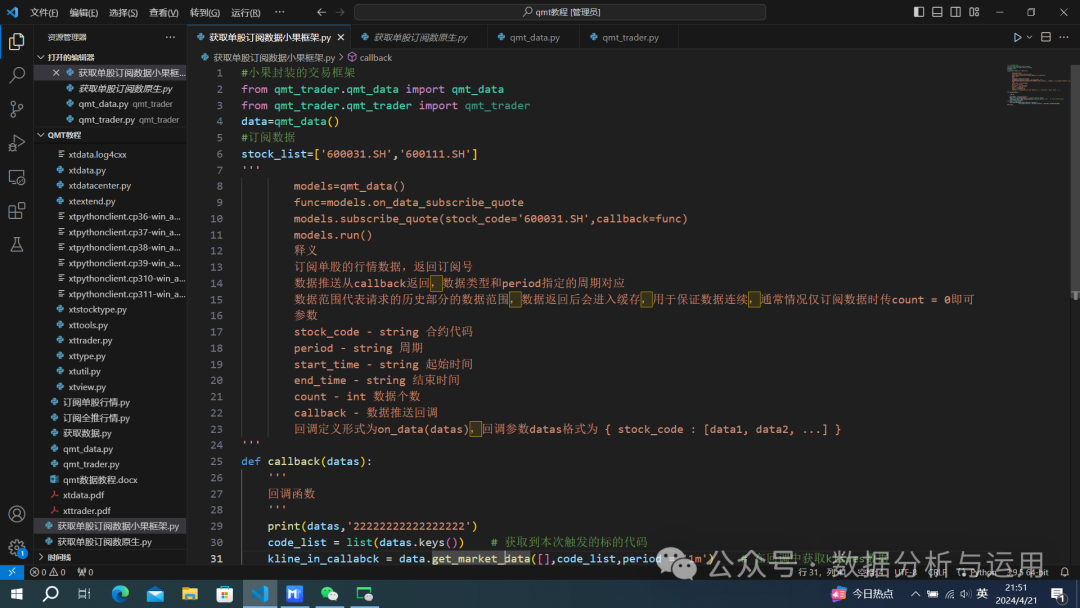

利用我的封装的类调用的数据,类强大

源代码

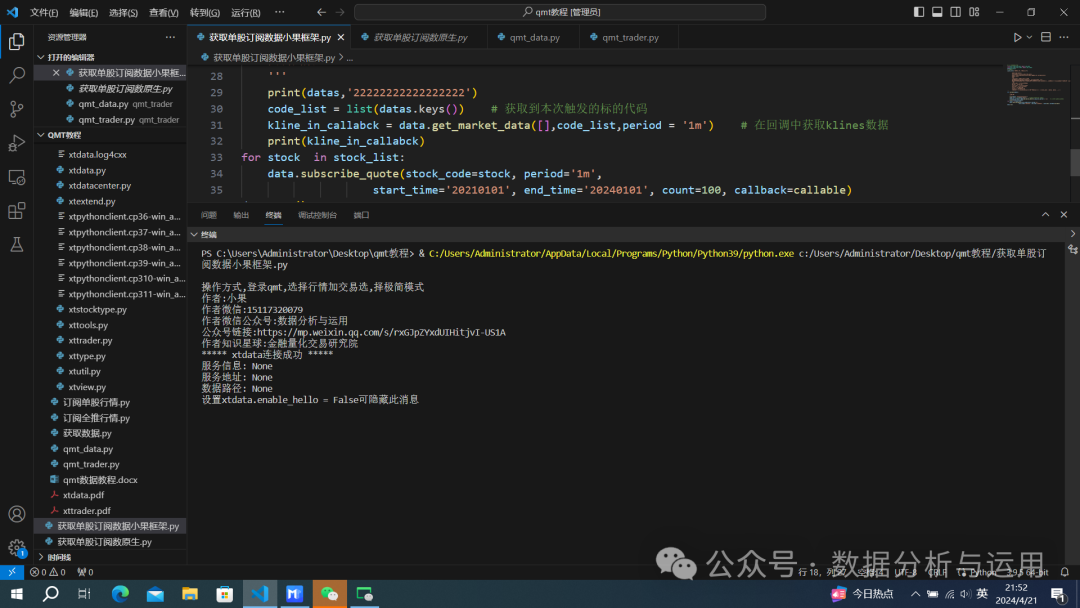

#小果封装的交易框架from qmt_trader.qmt_data import qmt_datafrom qmt_trader.qmt_trader import qmt_traderdata=qmt_data()#订阅数据stock_list=['600031.SH','600111.SH']'''models=qmt_data()func=models.on_data_subscribe_quotemodels.subscribe_quote(stock_code='600031.SH',callback=func)models.run()释义订阅单股的行情数据,返回订阅号数据推送从callback返回,数据类型和period指定的周期对应数据范围代表请求的历史部分的数据范围,数据返回后会进入缓存,用于保证数据连续,通常情况仅订阅数据时传count = 0即可参数stock_code - string 合约代码period - string 周期start_time - string 起始时间end_time - string 结束时间count - int 数据个数callback - 数据推送回调回调定义形式为on_data(datas),回调参数datas格式为 { stock_code : [data1, data2, ...] }'''def callback(datas):'''回调函数'''print(datas,'22222222222222222')code_list = list(datas.keys()) # 获取到本次触发的标的代码kline_in_callabck = data.get_market_data([],code_list,period = '1m') # 在回调中获取klines数据print(kline_in_callabck)for stock in stock_list:data.subscribe_quote(stock_code=stock, period='1m',start_time='20210101', end_time='20240101', count=100, callback=callable)data.run()

运行的效果

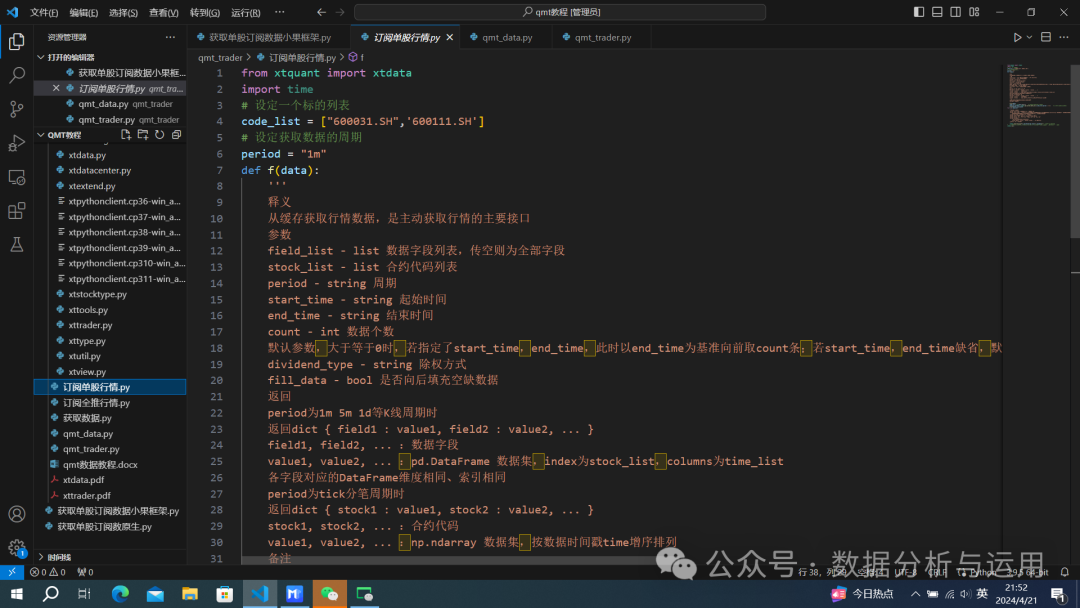

利用qmt原来的源代码调用方式,没有做任何改变

源代码

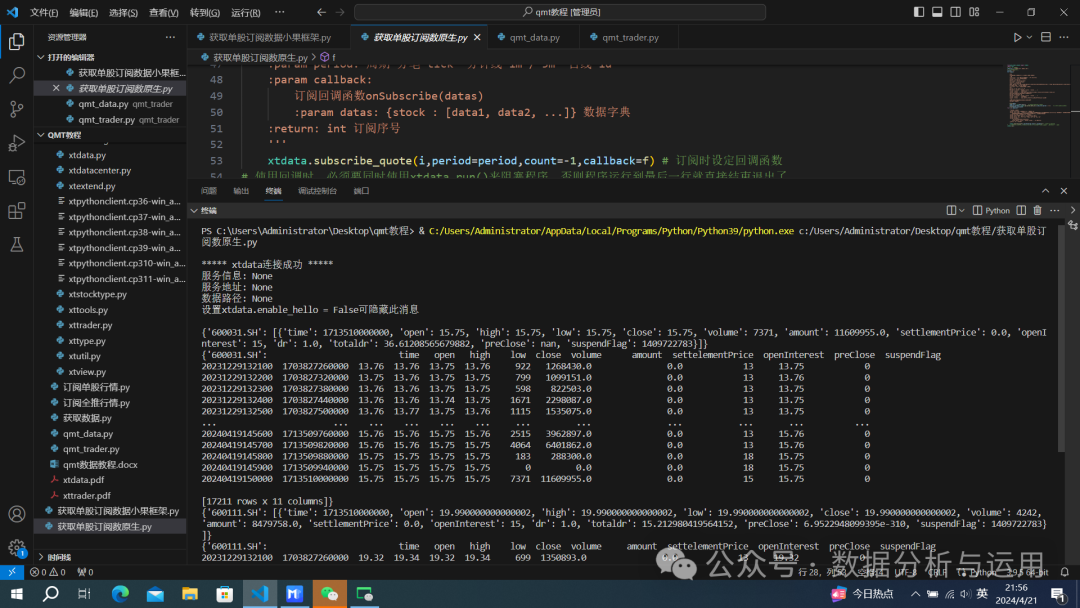

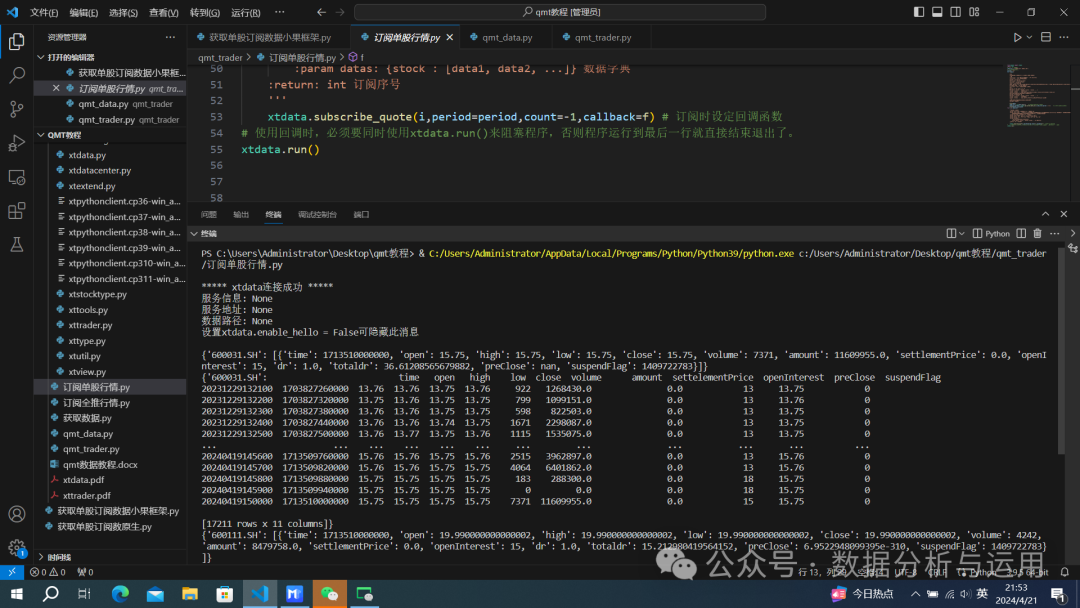

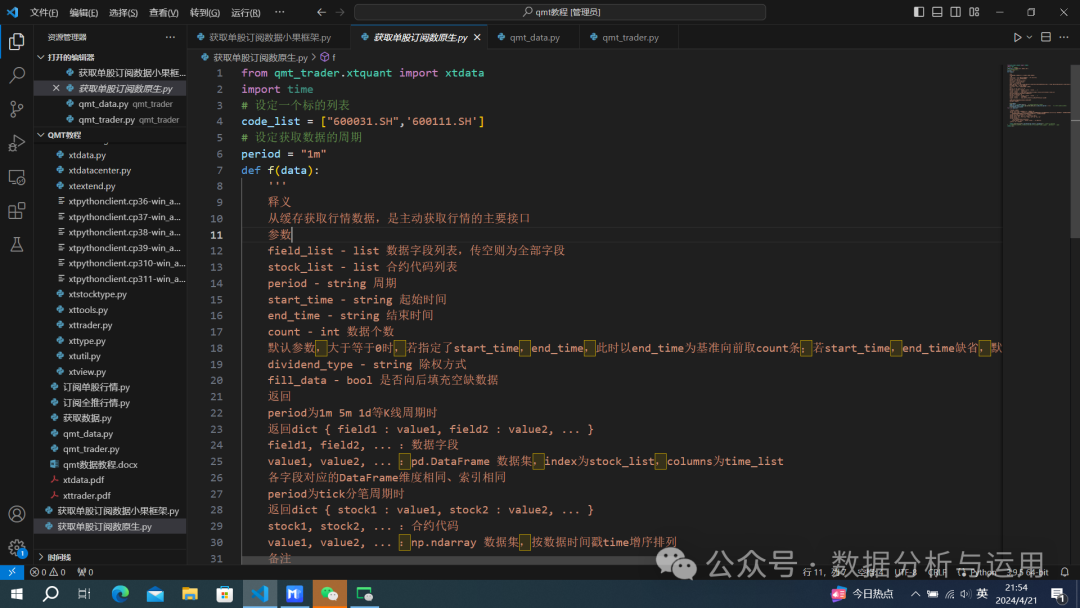

from xtquant import xtdataimport time# 设定一个标的列表code_list = ["600031.SH",'600111.SH']# 设定获取数据的周期period = "1m"def f(data):'''释义从缓存获取行情数据,是主动获取行情的主要接口参数field_list - list 数据字段列表,传空则为全部字段stock_list - list 合约代码列表period - string 周期start_time - string 起始时间end_time - string 结束时间count - int 数据个数默认参数,大于等于0时,若指定了start_time,end_time,此时以end_time为基准向前取count条;若start_time,end_time缺省,默认取本地数据最新的count条数据;若start_time,end_time,count都缺省时,默认取本地全部数据dividend_type - string 除权方式fill_data - bool 是否向后填充空缺数据返回period为1m 5m 1d等K线周期时返回dict { field1 : value1, field2 : value2, ... }field1, field2, ... :数据字段value1, value2, ... :pd.DataFrame 数据集,index为stock_list,columns为time_list各字段对应的DataFrame维度相同、索引相同period为tick分笔周期时返回dict { stock1 : value1, stock2 : value2, ... }stock1, stock2, ... :合约代码value1, value2, ... :np.ndarray 数据集,按数据时间戳time增序排列备注获取lv2数据时需要数据终端有lv2数据权限时间范围为闭区间'''print(data)code_list = list(data.keys()) # 获取到本次触发的标的代码kline_in_callabck = xtdata.get_market_data_ex([],code_list,period = '1m') # 在回调中获取klines数据print(kline_in_callabck)for i in code_list:'''订阅股票行情数据:param stock_code: 股票代码 e.g. "000001.SZ":param start_time: 开始时间,格式YYYYMMDD/YYYYMMDDhhmmss/YYYYMMDDhhmmss.milli,e.g."20200427" "20200427093000" "20200427093000.000"若取某日全量历史数据,时间需要具体到秒,e.g."20200427093000":param end_time: 结束时间 同“开始时间”:param count: 数量 -1全部/n: 从结束时间向前数n个:param period: 周期 分笔"tick" 分钟线"1m"/"5m" 日线"1d":param callback:订阅回调函数onSubscribe(datas):param datas: {stock : [data1, data2, ...]} 数据字典:return: int 订阅序号'''xtdata.subscribe_quote(i,period=period,count=-1,callback=f) # 订阅时设定回调函数# 使用回调时,必须要同时使用xtdata.run()来阻塞程序,否则程序运行到最后一行就直接结束退出了。xtdata.run()

运行的效果,自动推送实时数据

利用小果框架调用原生的qmt源代码获取获取数据的代码,很简答

源代码

from qmt_trader.xtquant import xtdataimport time# 设定一个标的列表code_list = ["600031.SH",'600111.SH']# 设定获取数据的周期period = "1m"def f(data):'''释义从缓存获取行情数据,是主动获取行情的主要接口参数field_list - list 数据字段列表,传空则为全部字段stock_list - list 合约代码列表period - string 周期start_time - string 起始时间end_time - string 结束时间count - int 数据个数默认参数,大于等于0时,若指定了start_time,end_time,此时以end_time为基准向前取count条;若start_time,end_time缺省,默认取本地数据最新的count条数据;若start_time,end_time,count都缺省时,默认取本地全部数据dividend_type - string 除权方式fill_data - bool 是否向后填充空缺数据返回period为1m 5m 1d等K线周期时返回dict { field1 : value1, field2 : value2, ... }field1, field2, ... :数据字段value1, value2, ... :pd.DataFrame 数据集,index为stock_list,columns为time_list各字段对应的DataFrame维度相同、索引相同period为tick分笔周期时返回dict { stock1 : value1, stock2 : value2, ... }stock1, stock2, ... :合约代码value1, value2, ... :np.ndarray 数据集,按数据时间戳time增序排列备注获取lv2数据时需要数据终端有lv2数据权限时间范围为闭区间'''print(data)code_list = list(data.keys()) # 获取到本次触发的标的代码kline_in_callabck = xtdata.get_market_data_ex([],code_list,period = '1m') # 在回调中获取klines数据print(kline_in_callabck)for i in code_list:'''订阅股票行情数据:param stock_code: 股票代码 e.g. "000001.SZ":param start_time: 开始时间,格式YYYYMMDD/YYYYMMDDhhmmss/YYYYMMDDhhmmss.milli,e.g."20200427" "20200427093000" "20200427093000.000"若取某日全量历史数据,时间需要具体到秒,e.g."20200427093000":param end_time: 结束时间 同“开始时间”:param count: 数量 -1全部/n: 从结束时间向前数n个:param period: 周期 分笔"tick" 分钟线"1m"/"5m" 日线"1d":param callback:订阅回调函数onSubscribe(datas):param datas: {stock : [data1, data2, ...]} 数据字典:return: int 订阅序号'''xtdata.subscribe_quote(i,period=period,count=-1,callback=f) # 订阅时设定回调函数# 使用回调时,必须要同时使用xtdata.run()来阻塞程序,否则程序运行到最后一行就直接结束退出了。xtdata.run()

小果框架调用qmt原始的代码的效果,一模一样的