哈喽,大家好,我是木头左!

多因子选股策略是一种基于多个财务指标来筛选股票的方法。这种策略认为,通过综合考虑多个因素,可以更全面地评估一家公司的价值和盈利潜力。

感兴趣的朋友,可以在下方公号内回复:001,即可获取源码,共同交流!

策略的基本原理

在本策略中,我们选择了市值、利润、现金流和负债四个指标来计算股票的排名。市值反映了公司的规模,利润代表了公司的盈利能力,现金流显示了公司的流动性,而负债则揭示了公司的财务风险。

股票池的构建

我们的目标是选出排名靠前的二十只股票,构建我们的股票池。具体步骤如下:

- 数据获取:收集所有股票的市值、利润、现金流和负债数据。

- 指标标准化:对每个指标进行标准化处理,消除不同量纲的影响。

- 权重分配:为每个指标分配权重,市值40%,利润30%,现金流20%,负债10%。

- 综合评分:根据权重计算每只股票的综合得分。

- 排名筛选:选择得分最高的前二十只股票。

布林带择时:把握买卖的最佳时机

布林带是一种基于价格波动性来构建交易区间的技术分析工具。它可以帮助我们识别市场的过度买入或卖出状态,从而找到买卖的时机。

策略的基本原理

布林带由中轨(MB)、上轨(UB)和下轨(LB)组成,其中:

- 中轨(MB):通常是20日的移动平均线。

- 上轨(UB):中轨加上两倍的标准差。

- 下轨(LB):中轨减去两倍的标准差。

买卖时机的判断

在本策略中,我们制定了以下规则:

- 卖出规则:当持有股票,且股价穿过布林带中轨时,卖出股票。

- 买入规则:当不持有股票,且股价穿过布林带上界时,买入股票。

聚宽平台上的Python实现

market_open(context) 函数被设计为每月开盘时运行一次,根据上一交易日的因子值进行调仓。

def market_open(context):

# 卖出当前持有的所有股票,进行资金的重新分配

bulk_sell(context)

# 清空当前的持仓列表,准备重新选股

context.own_list = []

# 获取沪深300指数成分股作为潜在的股票池

universe = get_index_stocks('000300.XSHG')

多因子数据获取与处理

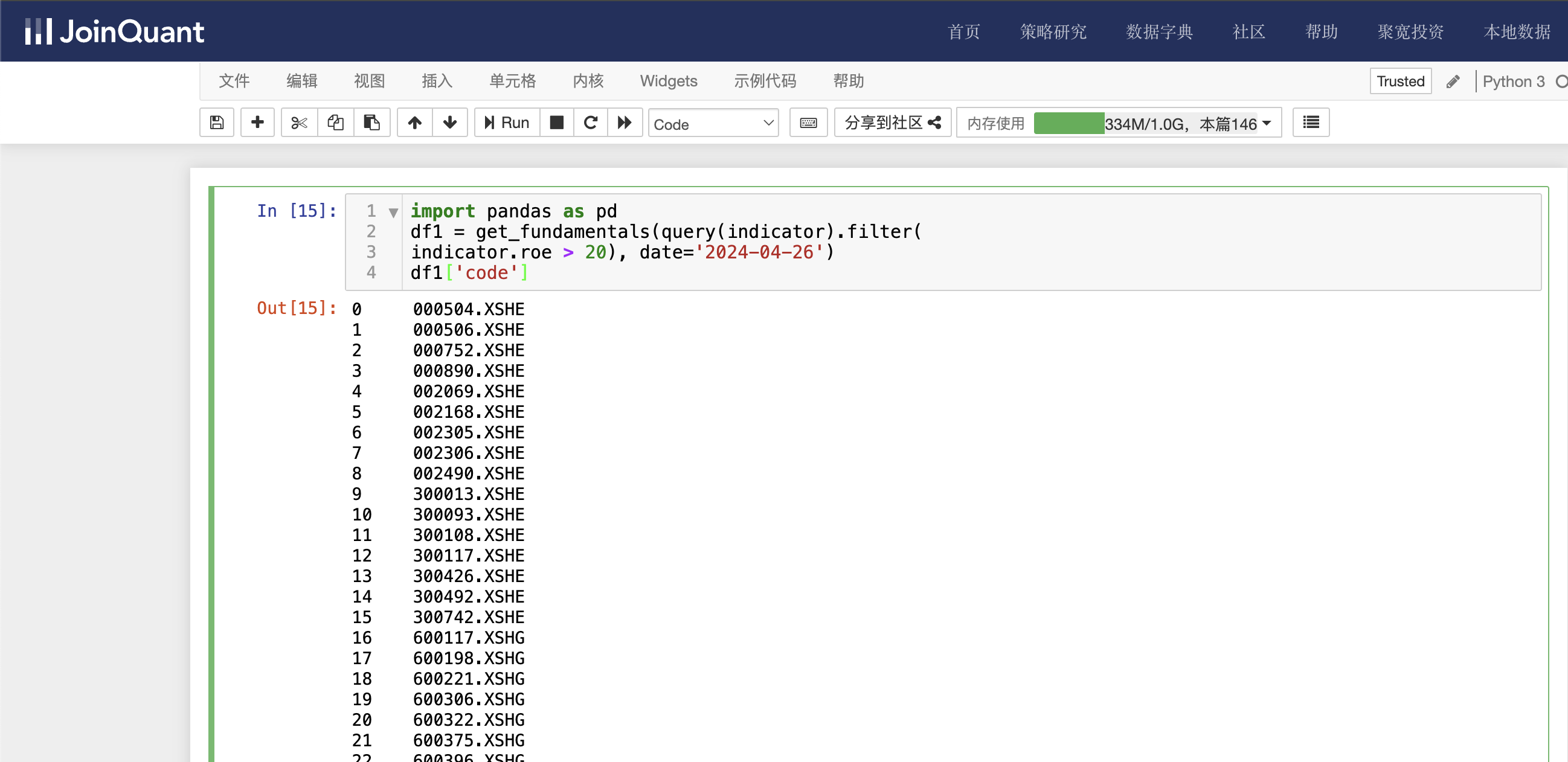

- 使用 get_fundamentals 函数获取股票池中股票的市值、市盈率(PE)、净利润同比增长率和净资产收益率(ROE)等财务指标。

- 选择沪深300指数(‘000300.XSHG’)作为股票池,即 universe = get_index_stocks(‘000300.XSHG’)。

df = get_fundamentals(query(

valuation.code, valuation.market_cap, valuation.pe_ratio,

indicator.inc_net_profit_year_on_year, indicator.roe

).filter(

valuation.code.in_(universe), valuation.pe_ratio > 0,

indicator.inc_net_profit_year_on_year > 0

))

# 设置股票代码为索引,以便于后续处理

df.set_index(['code'], inplace=True)

因子加权与排名

- 对市盈率进行升序排名,对净利润同比增长率和净资产收益率进行降序排名,然后将这些排名相加得到最终的因子值。

- 排名(rank)是一种去量纲的方法,使得不同单位的因子可以相加。

# 对市盈率进行升序排名,对净利润同比增长率和净资产收益率进行降序排名

final_factor = df['pe_ratio'].rank(ascending=True) + \

df['inc_net_profit_year_on_year'].rank(ascending=False) + \

df['roe'].rank(ascending=False)

持仓股票列表的确定

根据最终的因子值,选取排名前20的股票作为目标持仓。

# 选取排名前20的股票作为目标持仓

stock_list = final_factor.sort_values(ascending=True)[:20].index.tolist()

# 更新上下文的持仓列表

context.list = stock_list

布林带择时策略

开盘时运行布林带择时策略,boll(context) 布林带的实现参考量化交易:布林带突破策略的python实现

def market_open_bolling(context):

# 计算每只股票平均可使用的资金

context.cash = context.portfolio.cash / len(context.list)

for symbol in context.list: # 遍历股票池

context.symbol = symbol # 设置当前股票

# 调用布林带择时函数(未提供实现)

boll(context)

这段代码首先构建了一个包含前二十只高盈利潜力股票的股票池,然后使用布林带择时来决定买卖时机。在每个交易日开始前,它会根据最新的财务数据更新股票池,并调整仓位。在交易时段内,它会实时监控股票价格,根据布林带的变化来执行买卖操作。回测结果如下:

结语

多因子选股结合布林带择时的量化交易策略,是一种综合了基本面分析和技术分析的方法,所有的选股和择时都可以结合起来,用效果更佳。

市场有风险,交易需谨慎。

感兴趣的朋友,可以在下方公号内回复:001,即可获取源码,共同交流!

我是木头左,感谢各位童鞋的点赞、收藏,我们下期更精彩!