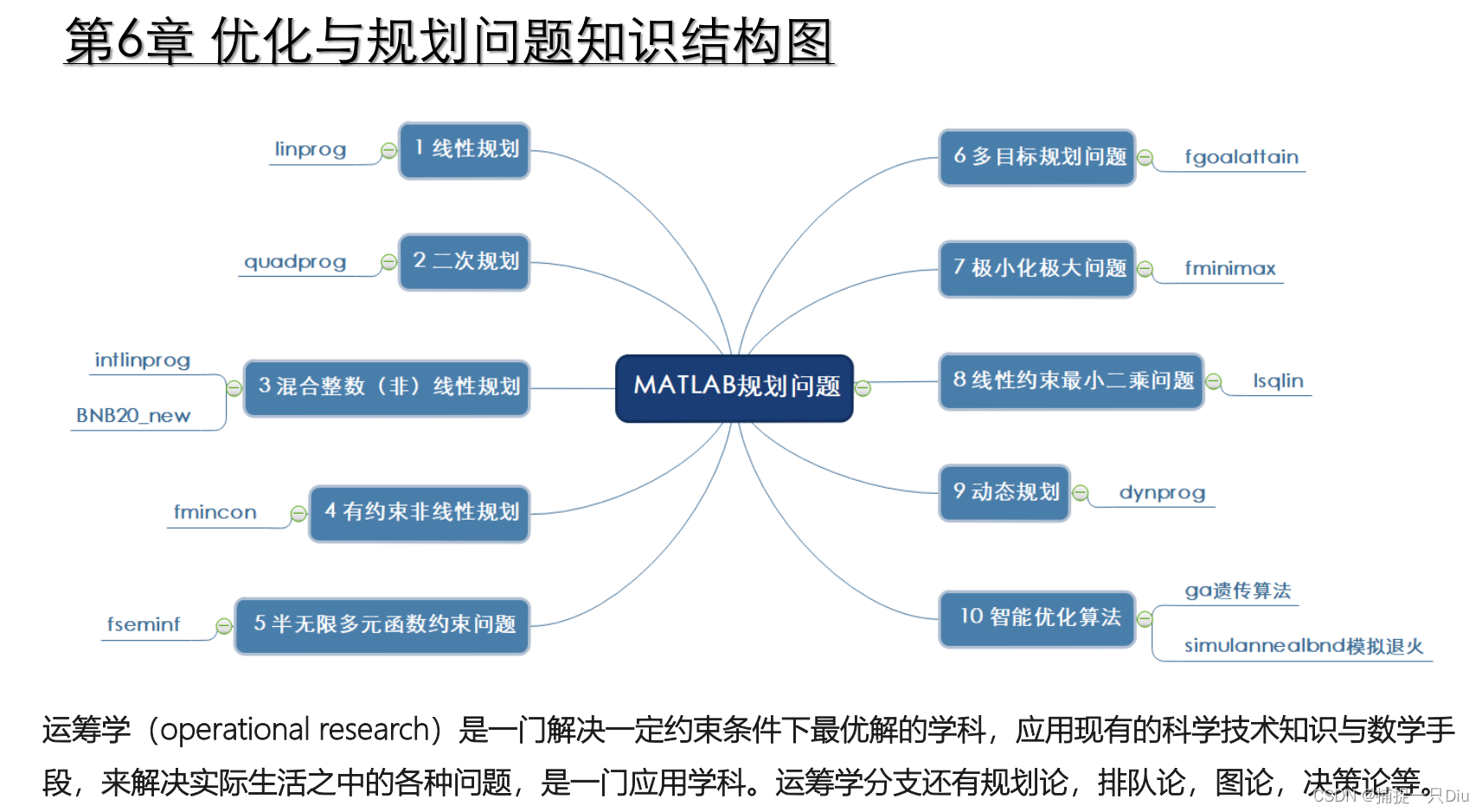

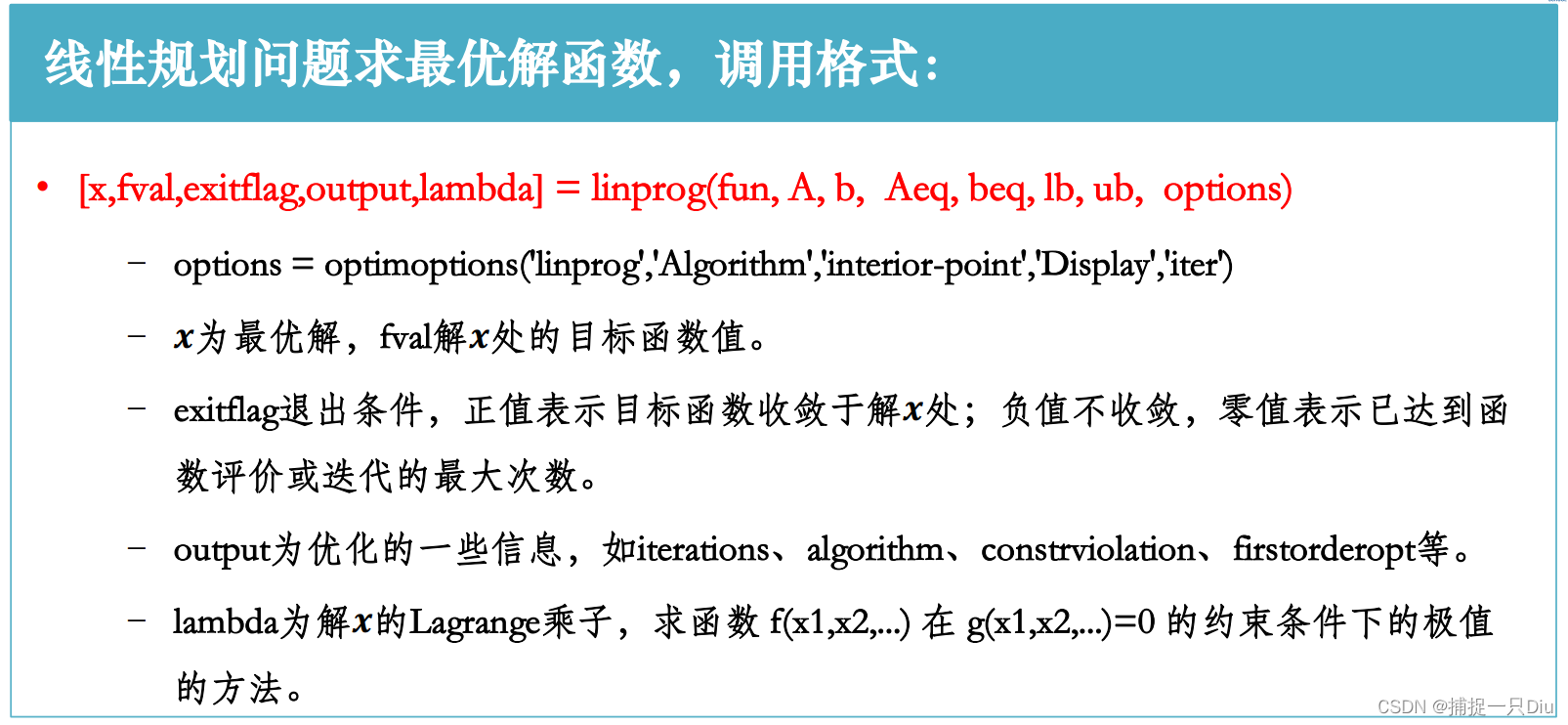

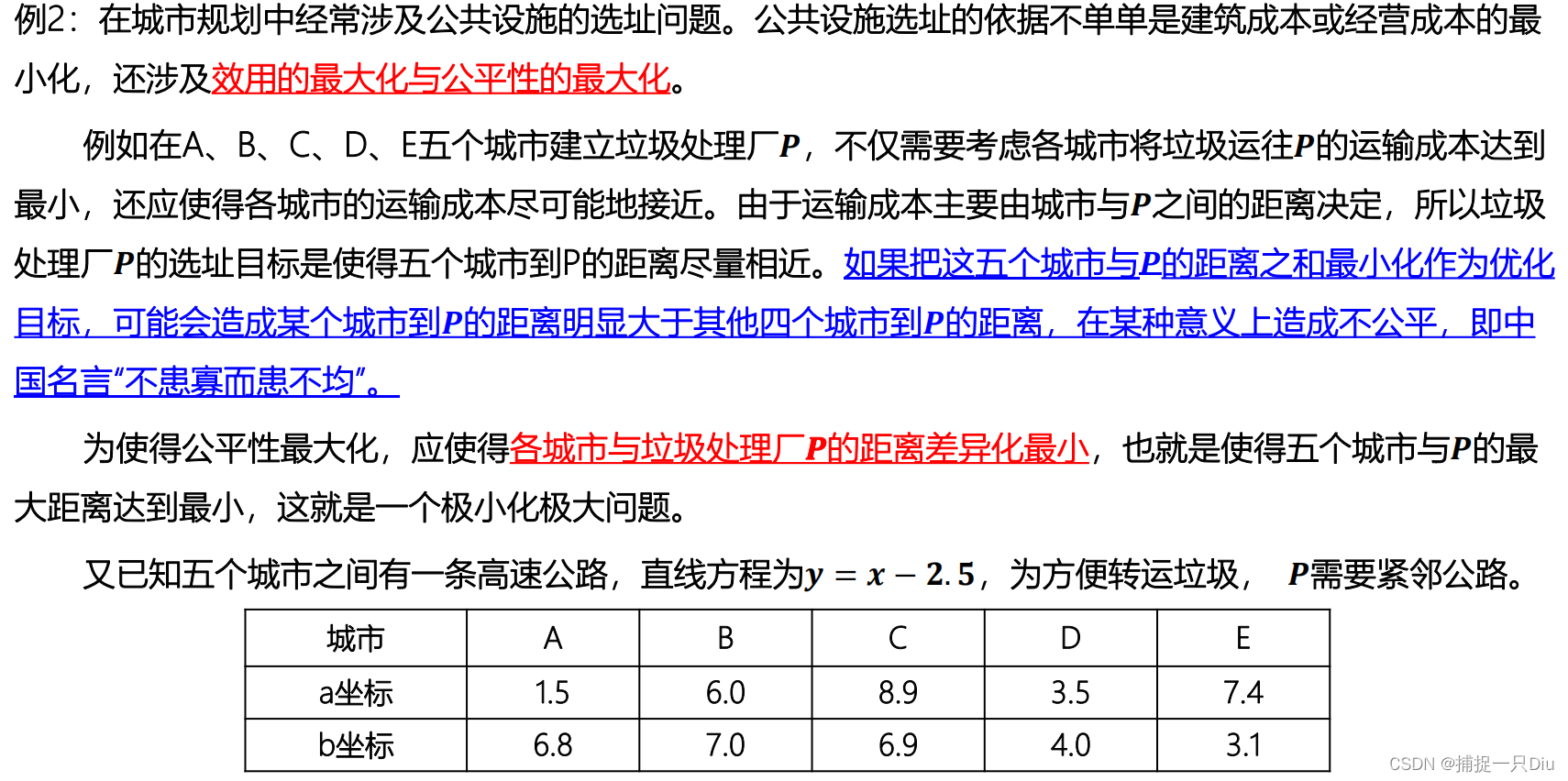

一、线性规划

% 线性规划(Linear programming, 简称LP)

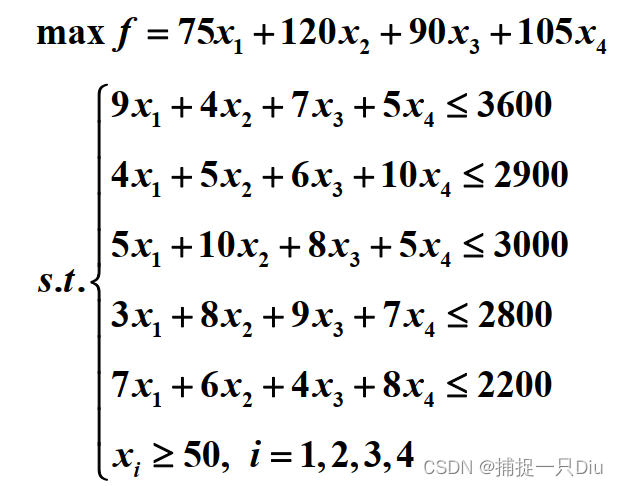

fcoff = -[75 120 90 105]; % 目标函数系数向量

A = [9 4 7 5

4 5 6 10

5 10 8 5

3 8 9 7

7 6 4 8]; % 约束不等式系数矩阵

b = [3600 2900 3000 2800 2200]'; % 约束不等式右端向量

Aeq = []; % 约束等式系数矩阵

beq = []; % 约束等式右端向量

lb = 50*ones(4,1); % 决策变量下限

ub = []; % 决策变量上限

options = optimoptions('linprog','Algorithm','dual-simplex','Display','iter'); % dual-simplex单纯性法

[x,fval,exitflag,output,lambda] = linprog(fcoff,A,b,Aeq,beq,lb,ub,options)

fval = - fval

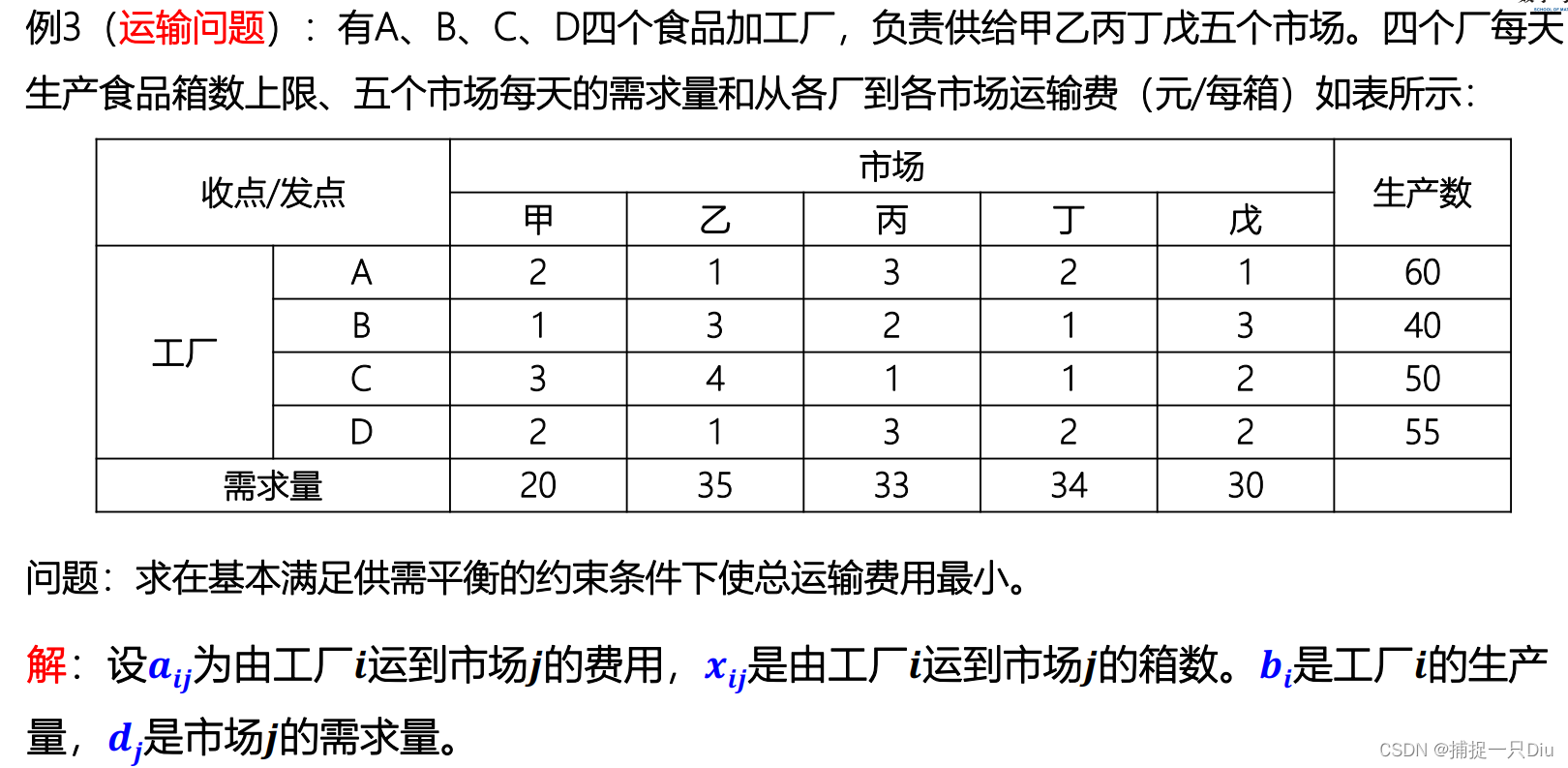

fcoff = [2 1 3 2 1 3 4 1 3 2 1 3 2 1 1 2 1 3 2 2]'; % 按一列一列录入

A = [1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0

0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0

0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0

0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1];

% A1 = repmat(eye(4),1,5)

b = [60 40 50 55]';

Aeq = [1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 1 1 1 1 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1];

beq = [20 35 33 34 30]';

lb = zeros(20,1);

% options = optimoptions('linprog','Algorithm','interior-point'); % interior-point内点法

options = optimoptions('linprog','Algorithm','dual-simplex'); % dual-simplex单纯性法

[x,fval,exitflag,output,lamda] = linprog(fcoff,A,b,Aeq,beq,lb,[],options)

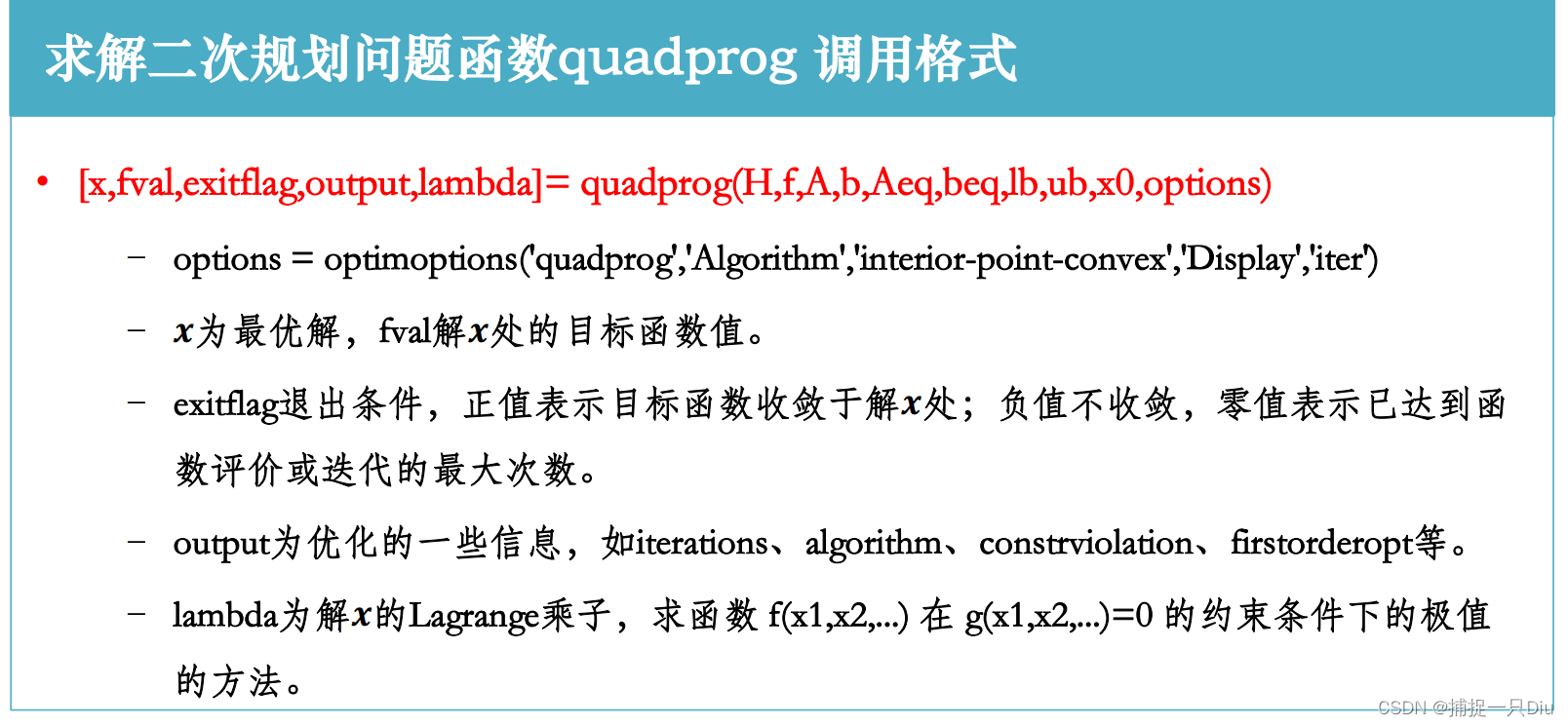

x = reshape(x,4,5)二、二次规划

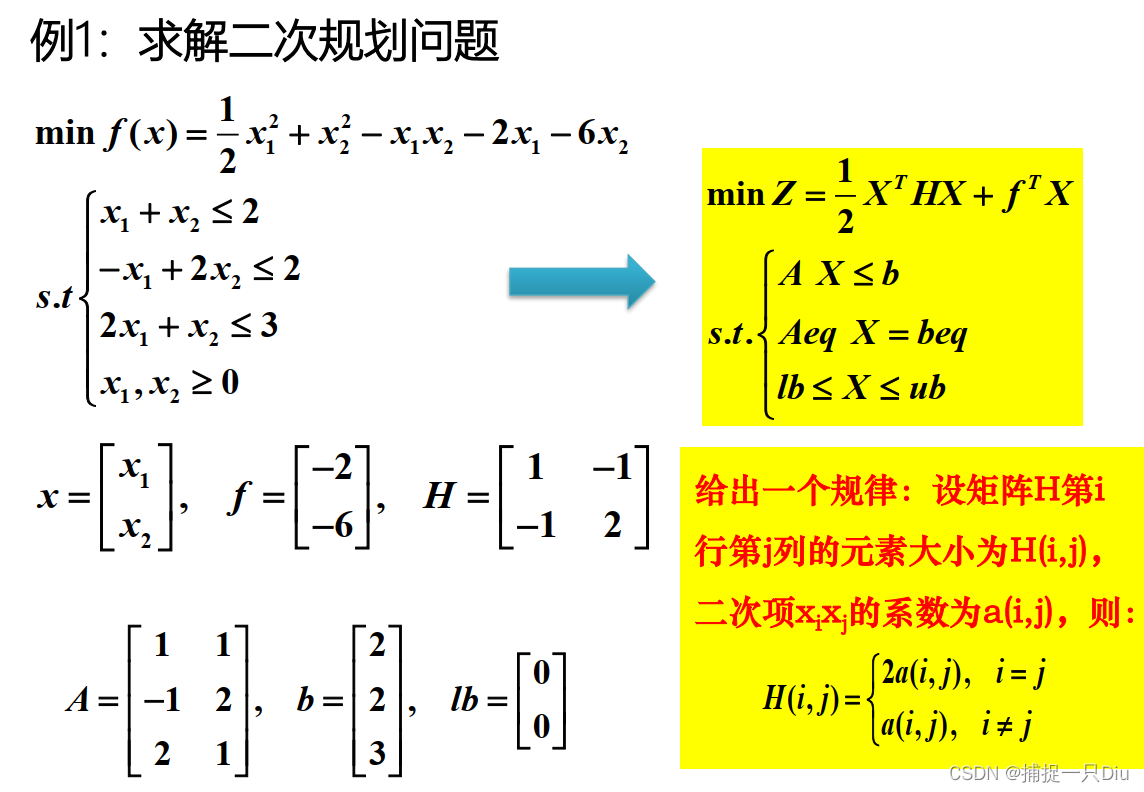

H = [1 -1; -1 2];

f = [-2; -6];

A = [1 1; -1 2; 2 1];

b = [2; 2; 3];

lb = [0; 0];

options = optimoptions('quadprog','Algorithm','interior-point-convex','Display','iter');

[x,fval,exitflag,output,lambda] = quadprog(H,f,A,b,[],[],lb,[],[],options) % 若不加options,则可以省略x0三、混合整数(非)线性规划

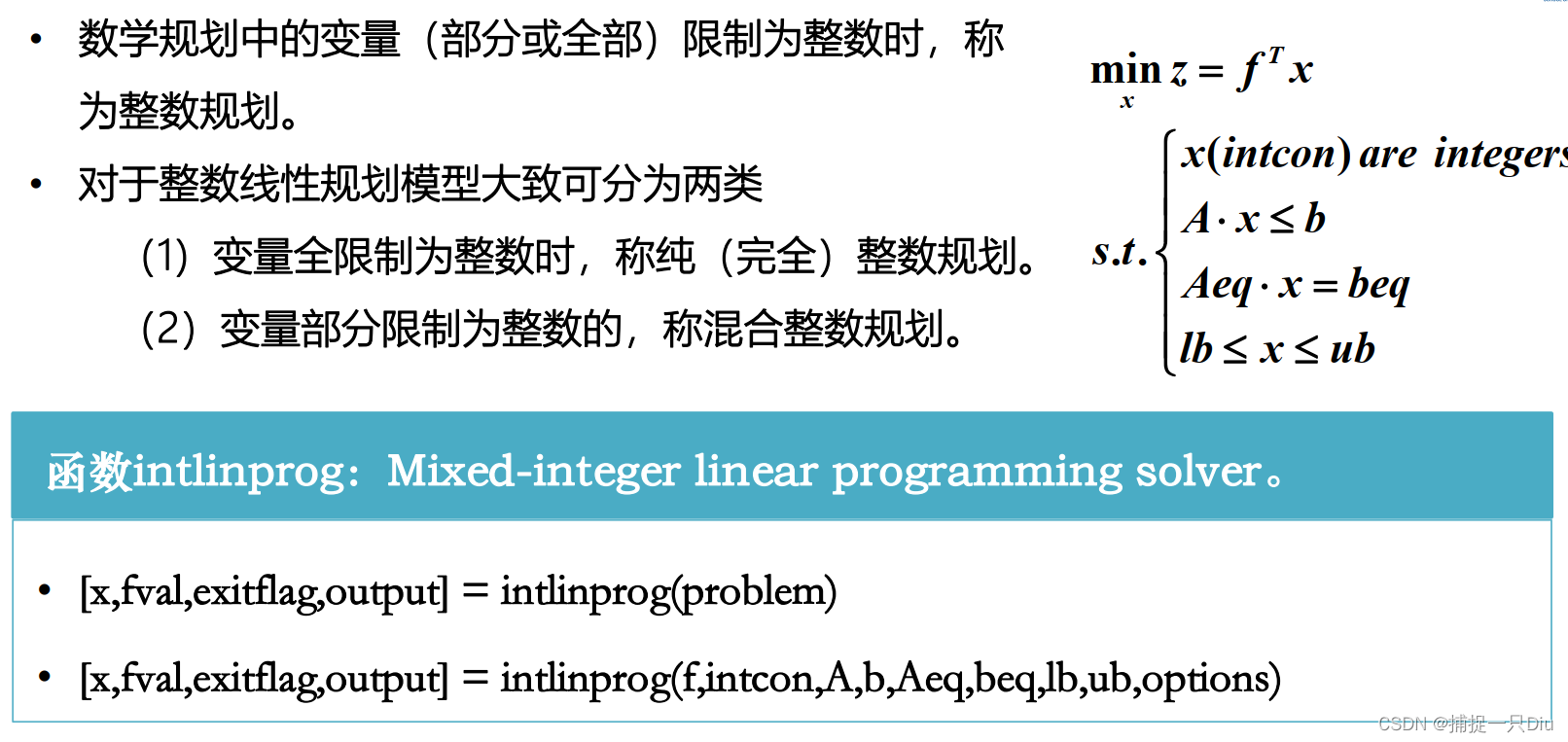

intcon: int condition

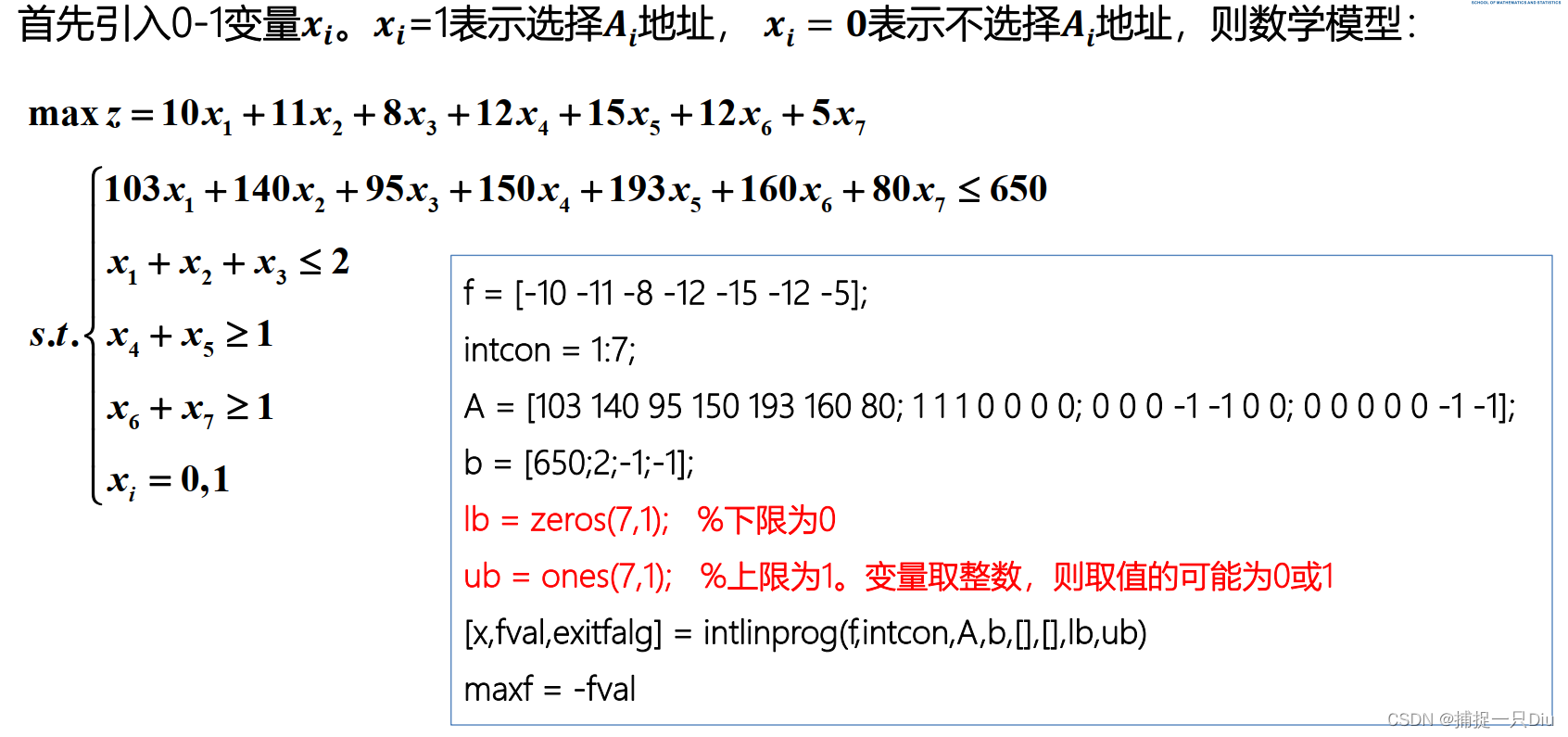

决策变量0-1问题:

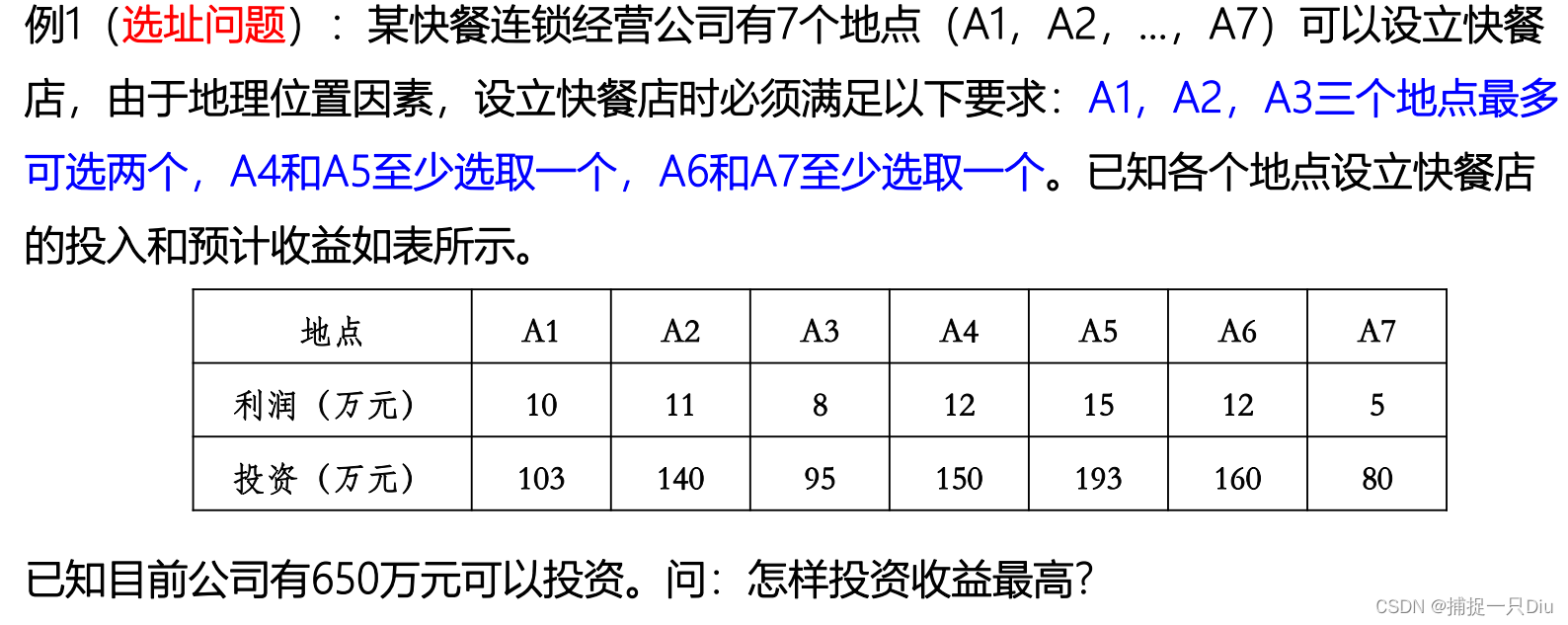

fcoff = [-10 -11 -8 -12 -15 -12 -5];

intcon = 1:7;

A = [103 140 95 150 193 160 80;

1 1 1 0 0 0 0;

0 0 0 -1 -1 0 0;

0 0 0 0 0 -1 -1];

b = [650;2;-1;-1];

Aeq = [];

beq = [];

lb = zeros(7,1);

ub = ones(7,1);

[x,fval,exitflag] = intlinprog(fcoff,intcon,A,b,Aeq,beq,lb,ub)

maxf = -fval

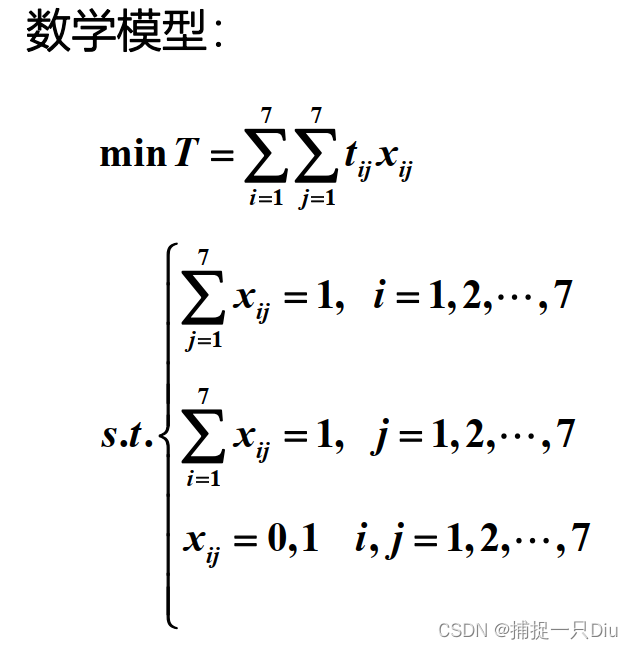

function [x,fval,exitflag] = intlinprog_ex2()

designate_data = xlsread('designate.xlsx',1,'B2:H8');

fcoff = designate_data(:); % 目标函数系数向量

intcon = 1:49;

A = [];

b = [];

Aeq1 = zeros(7,49);

for i = 1:7

Aeq1(i,(i-1)*7+1:i*7) = 1; % 起点1 8 15 22...,终点7 14 21 28...

end

Aeq2 = repmat(eye(7),1,7);

Aeq = [Aeq1;Aeq2];

beq = ones(14,1);

lb = zeros(49,1);

ub = ones(49,1);

[x,fval,exitflag] = intlinprog(fcoff,intcon,A,b,Aeq,beq,lb,ub);

x = reshape(x,7,7);

end

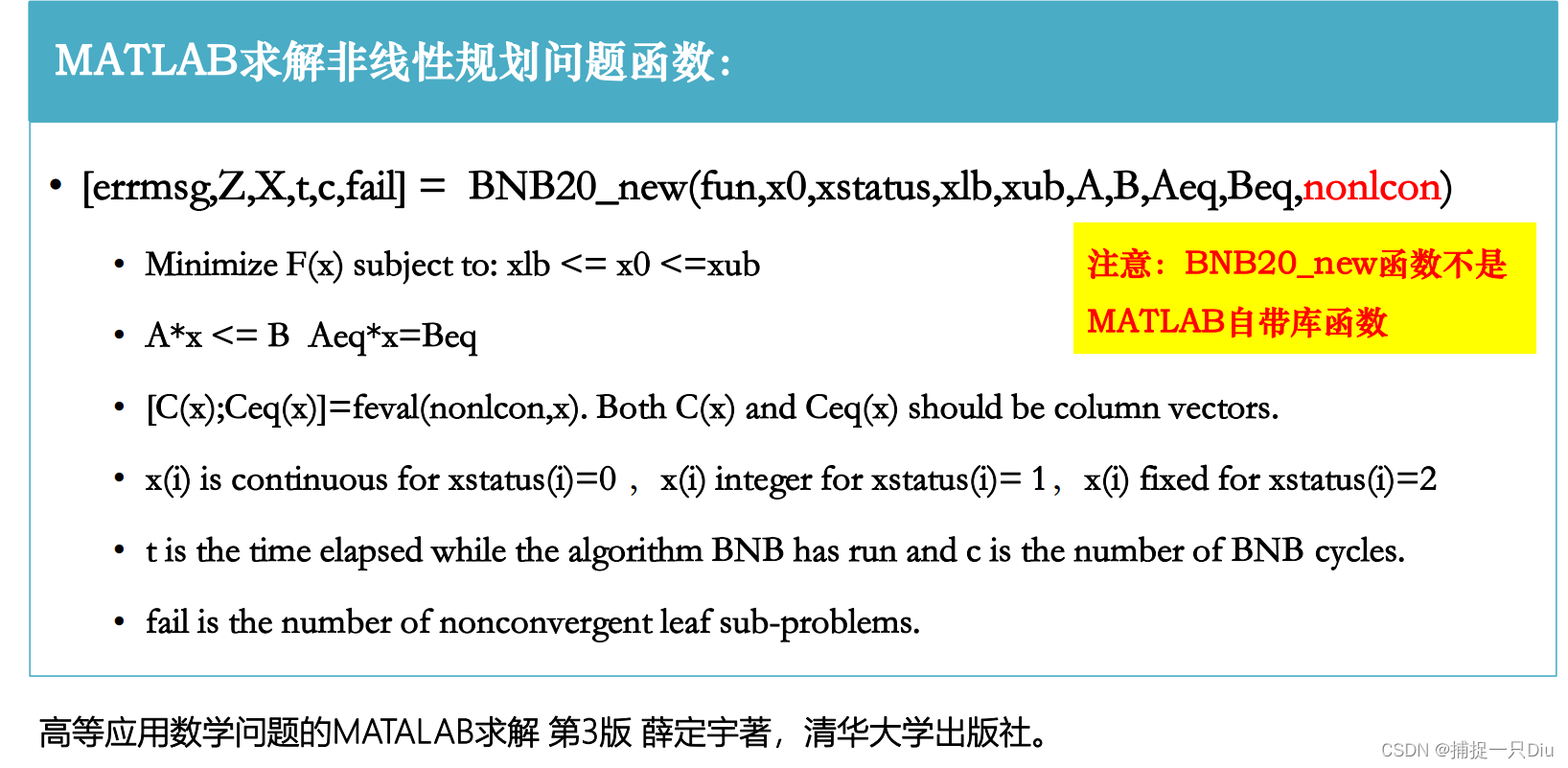

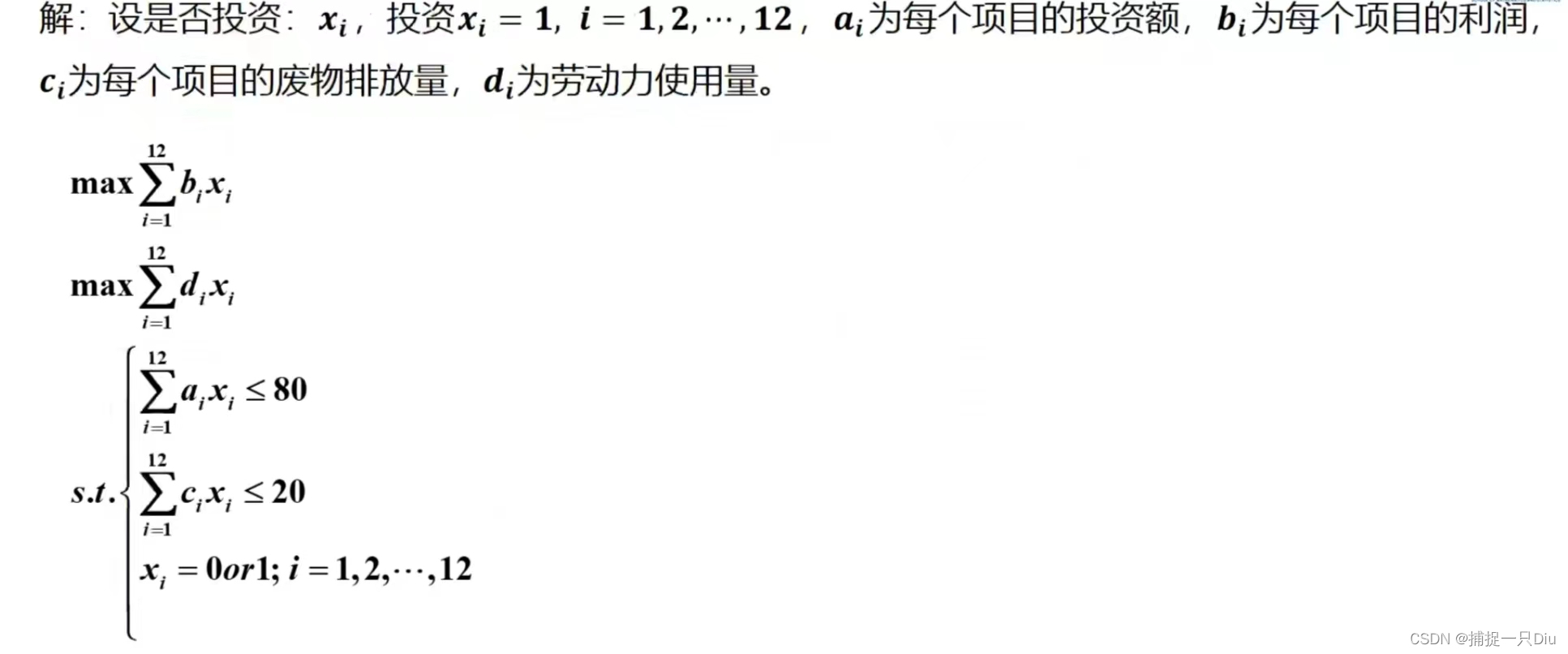

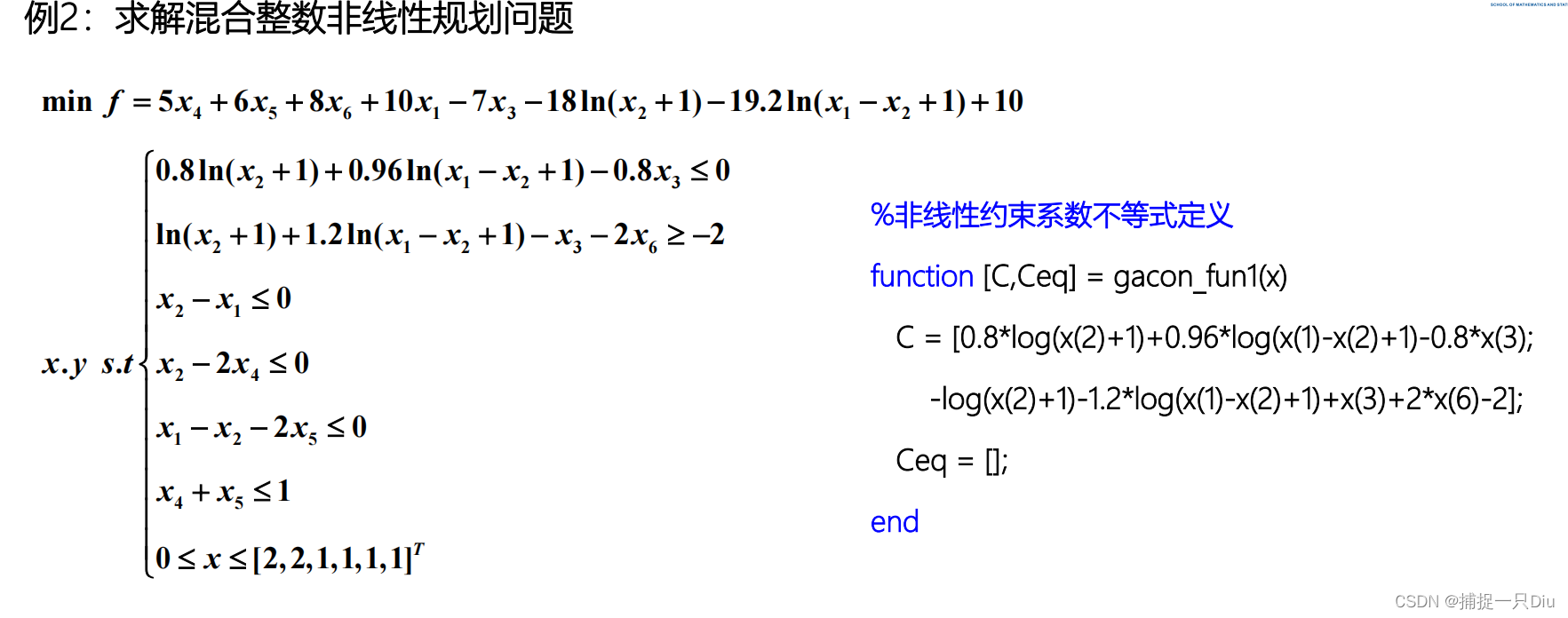

function [C,Ceq] = stBNB_fun1(x)

Ceq = []; % 非线性约束等式

% C表示非线性约束不等式

C = [x(1)^2 + x(2)^2 + x(3)^2 + x(4)^2 + x(1) - x(2) + x(3) - x(4) - 8;

x(1)^2 + 2*x(2)^2 + x(3)^2 + 2*x(4)^2 - x(1) - x(4) - 10;

2*x(1)^2 + x(2)^2 + x(3)^2 + 2*x(4)^2 - x(2) - x(4) - 5];

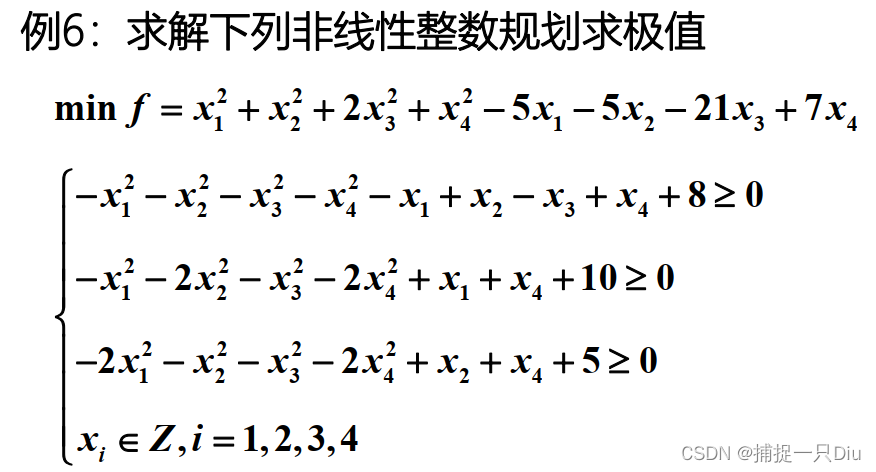

endobjfun = @(x)x(1)^2+x(2)^2+2*x(3)^2+x(4)^2-5*x(1)-5*x(2)-21*x(3)+7*x(4);

x0 = zeros(4,1); % 初值

xstat = ones(4,1); % 都是整数

[errmsg,objval,objX,t,c,fail] = BNB20_new(objfun,x0,xstat,[],[],[],[],[],[],@stBNB_fun1)

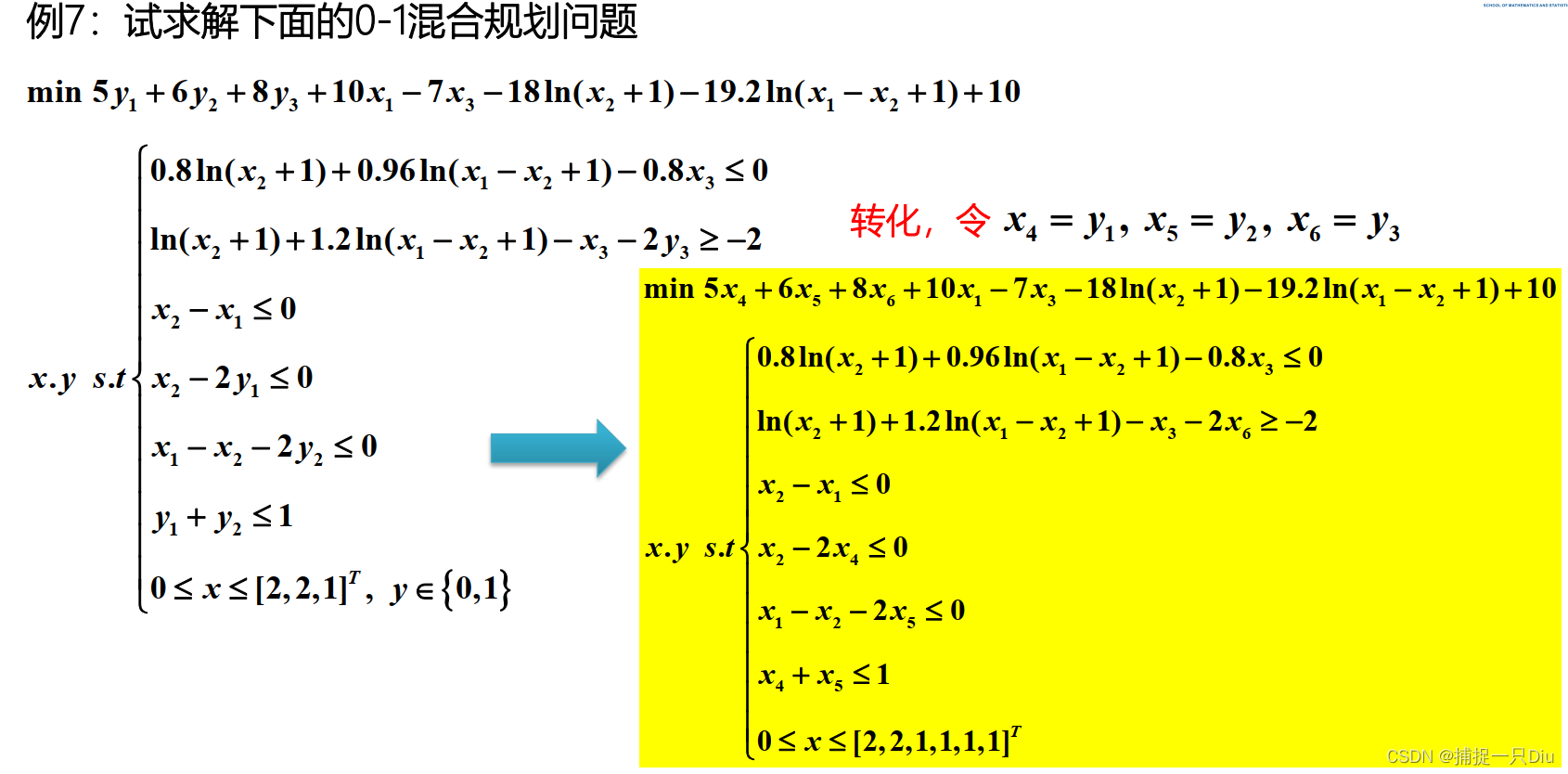

objfun = @(x)5*x(4)+6*x(5)+8*x(6)+10*x(1)-7*x(3) - 18*log(x(2)+1)-19.2*log(x(1)-x(2)+1)+10;

x0 = zeros(6,1);

xstat = [0 0 0 1 1 1]';

lb = [0 0 0 0 0 0]';

ub = [2 2 1 1 1 1]';

A = [-1 1 0 0 0 0;0 1 0 -2 0 0;1 -1 0 0 -2 0;0 0 0 1 1 0];

b = [0 0 0 1]';

Aeq = [];

beq = [];

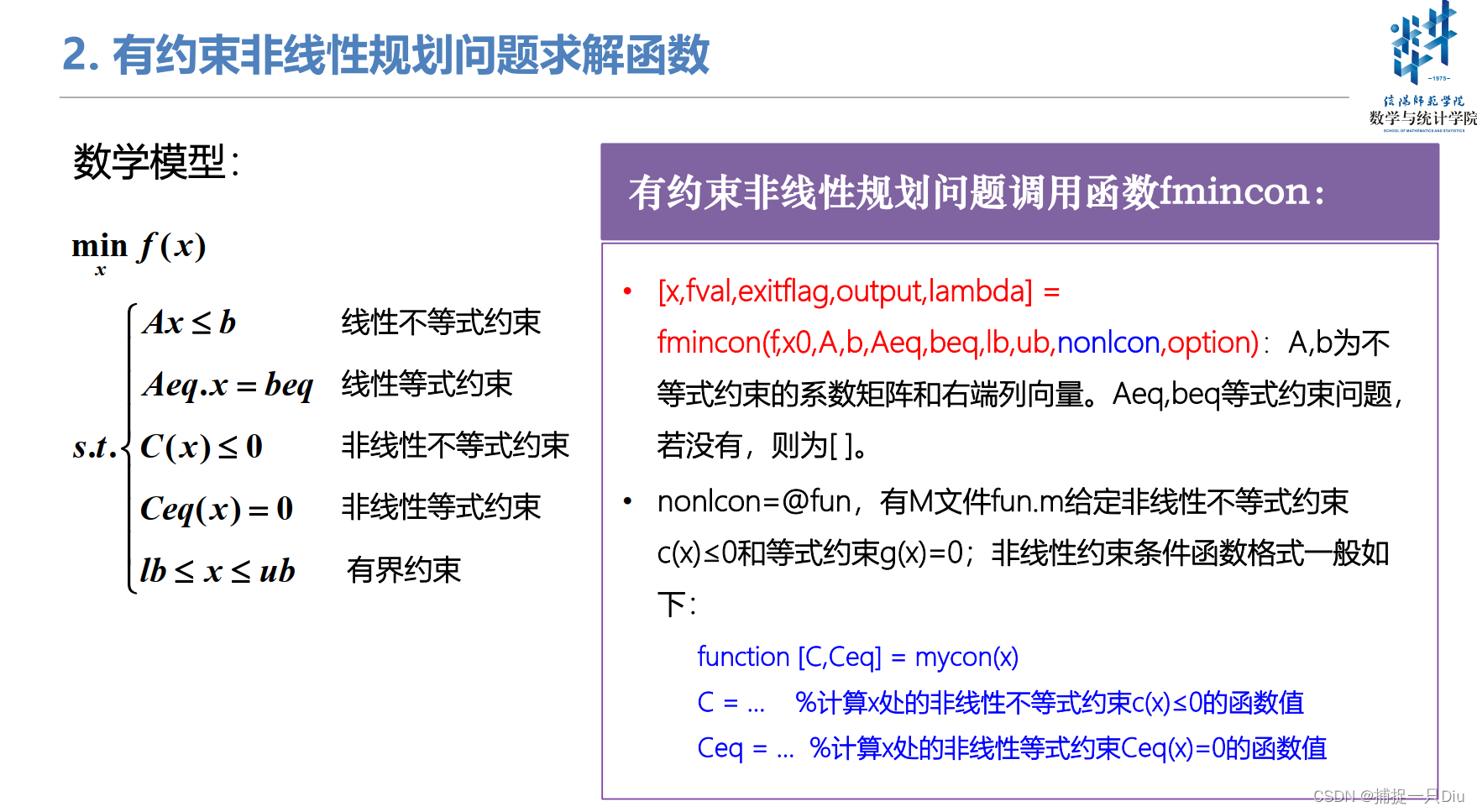

[errmsg,objval,objX,t,c,fail] = BNB20_new(objfun,x0,xstat,lb,ub,A,b,Aeq,beq,@stBNB_fun2)四、有约束非线性规划

nonlcon: nonlinear condition

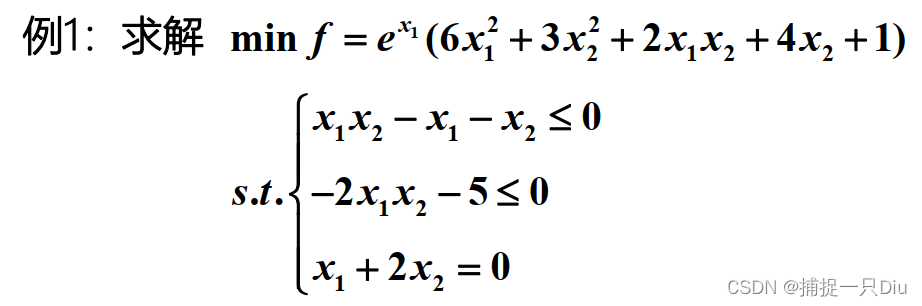

x0 = [-1;0.5];

Aeq = [1,2];

beq = [0];

options = optimoptions('fmincon','Display','iter','Algorithm','interior-point');

[x,fval,exitflag,output,lambda,grad,hessian] = fmincon(@objfmincon_1,x0,[],[],Aeq,beq,[],[],@nlincon_fun1,options)

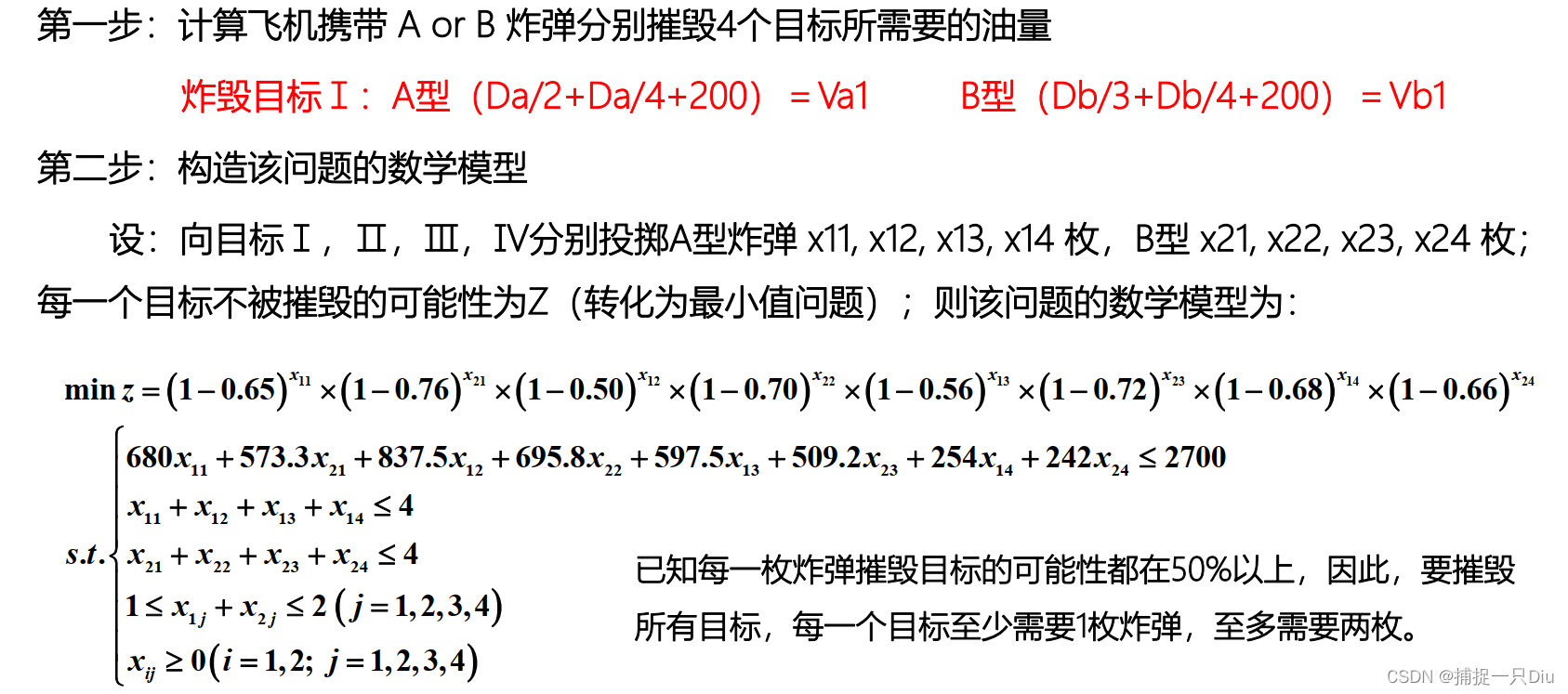

d = [640,850,530,72]; % 目标距离

Ao = (d/2 + d/4 + 200); %飞机携带A炸弹分别摧毁4个目标所需要的油量

Bo = (d/3 + d/4 + 200); %飞机携带B炸弹分别摧毁4个目标所需要的油量

D = [Ao;Bo];

D = D(:)'; % 第一个约束条件的系数行向量

objfun = @(x)(1-0.65)^x(1)*(1-0.76)^x(2)*(1-0.50)^x(3)*(1-0.70)^x(4)*...

(1-0.56)^x(5)*(1-0.72)^x(6)*(1-0.68)^x(7)*(1-0.66)^x(8);

x0 = zeros(8,1);

A = [D;1 0 1 0 1 0 1 0;

0 1 0 1 0 1 0 1;

1 1 0 0 0 0 0 0;

0 0 1 1 0 0 0 0;

0 0 0 0 1 1 0 0;

0 0 0 0 0 0 1 1;

-1 -1 0 0 0 0 0 0;

0 0 -1 -1 0 0 0 0;

0 0 0 0 -1 -1 0 0;

0 0 0 0 0 0 -1 -1];

b = [2700;4;4;2;2;2;2;-1;-1;-1;-1];

Aeq = [];

beq = [];

lb = zeros(8,1);

ub = [];

nonlcon = [];

options = optimoptions('fmincon','Algorithm','interior-point');

[x,fval,exitflag,output,lambda,grad] = fmincon(objfun,x0,A,b,Aeq,beq,lb,ub,nonlcon,options);

x = reshape(x,2,4)

p = 1 - fval

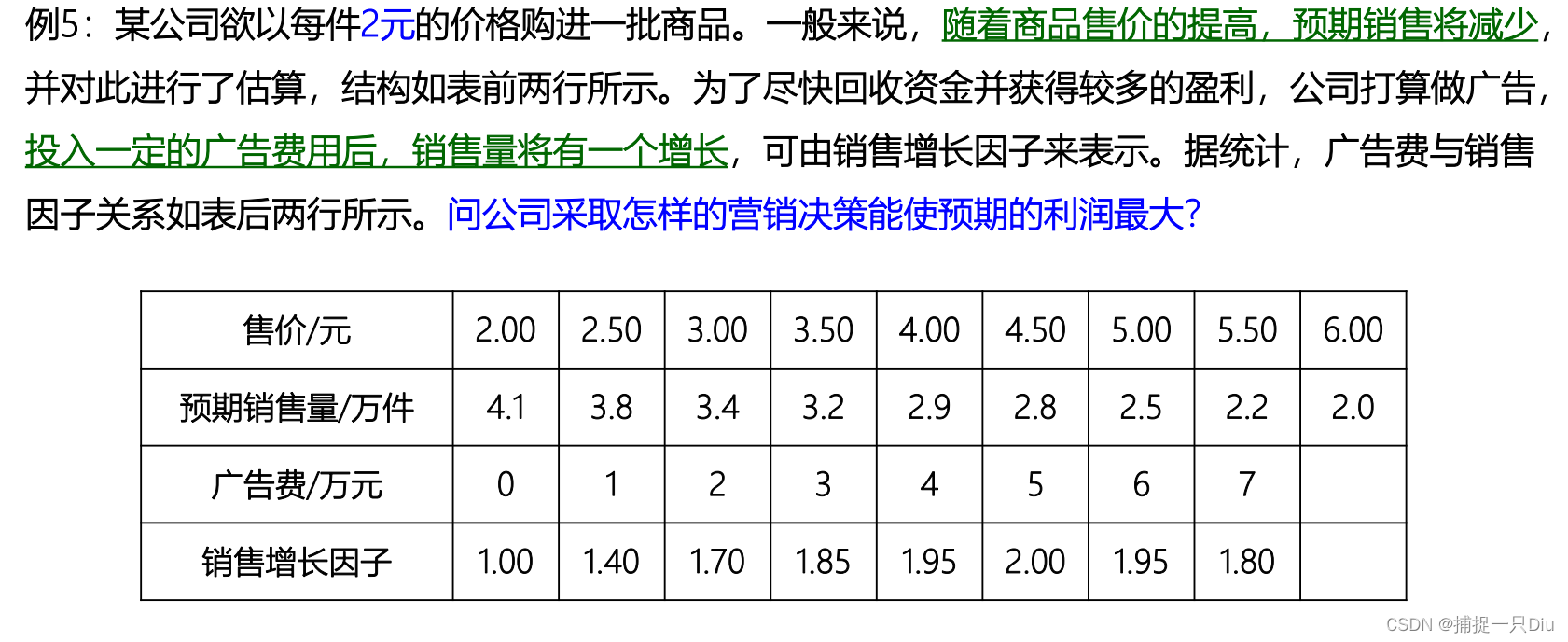

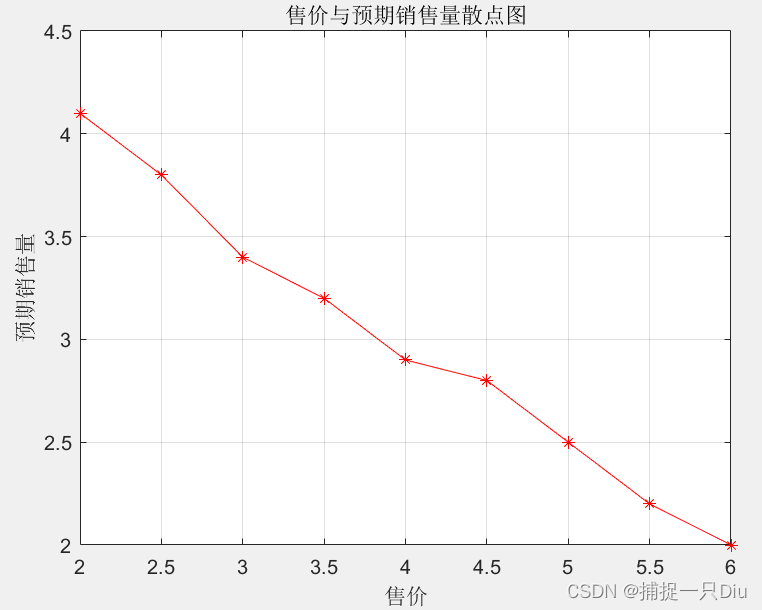

x = [2:0.5:6];

y = [4.1 3.8 3.4 3.2 2.9 2.8 2.5 2.2 2.0];

plot(x,y,'r-*')

grid on

title('售价与预期销售量散点图')

xlabel('售价')

ylabel('预期销售量')

% y = a*x + b

py = polyfit(x,y,1)

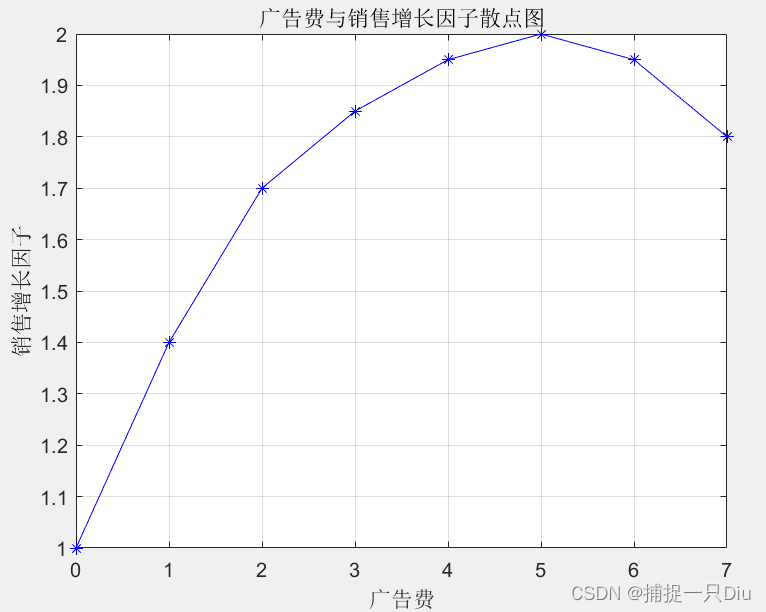

z = [0:7];

k = [1 1.4 1.7 1.85 1.95 2 1.95 1.8];

figure

plot(z,k,'b-*')

grid on

title('广告费与销售增长因子散点图')

xlabel('广告费')

ylabel('销售增长因子')

% k = c*z^2 + d*z + e

pk = polyfit(z,k,2)

% x(1)-->x, x(2)-->z

objf = @(x)-((py(1)*x(1)+py(2))*(pk(1)*x(2)^2+pk(2)*x(2)+pk(3))*(x(1)-2)-x(2));

lb = [2;0];

x0 = [3;2];

options = optimoptions('fmincon','Algorithm','interior-point');

[x,fval,exitflag,output,lambda,grad] = fmincon(objf,x0,[],[],[],[],lb,[],[],options)五、半无限多元函数约束问题

fseminf

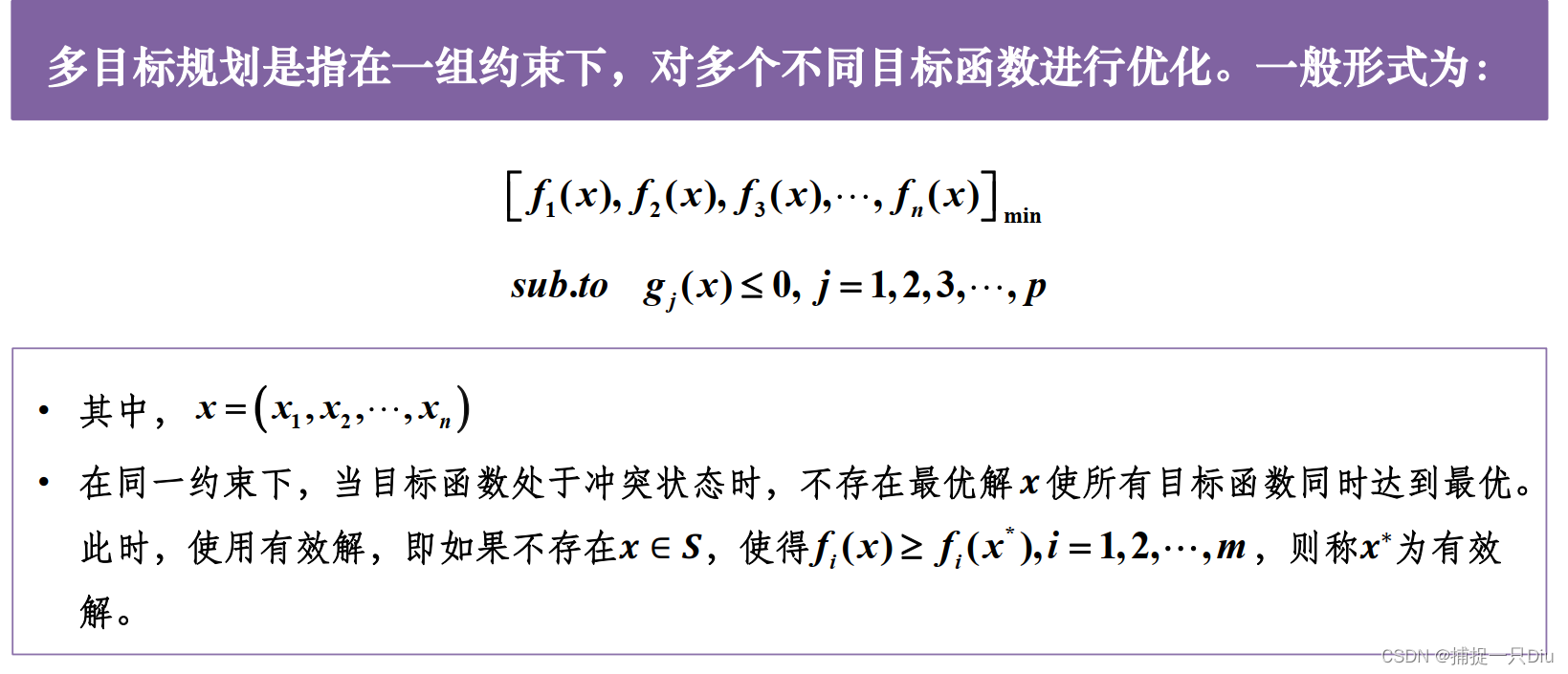

六、多目标规划问题

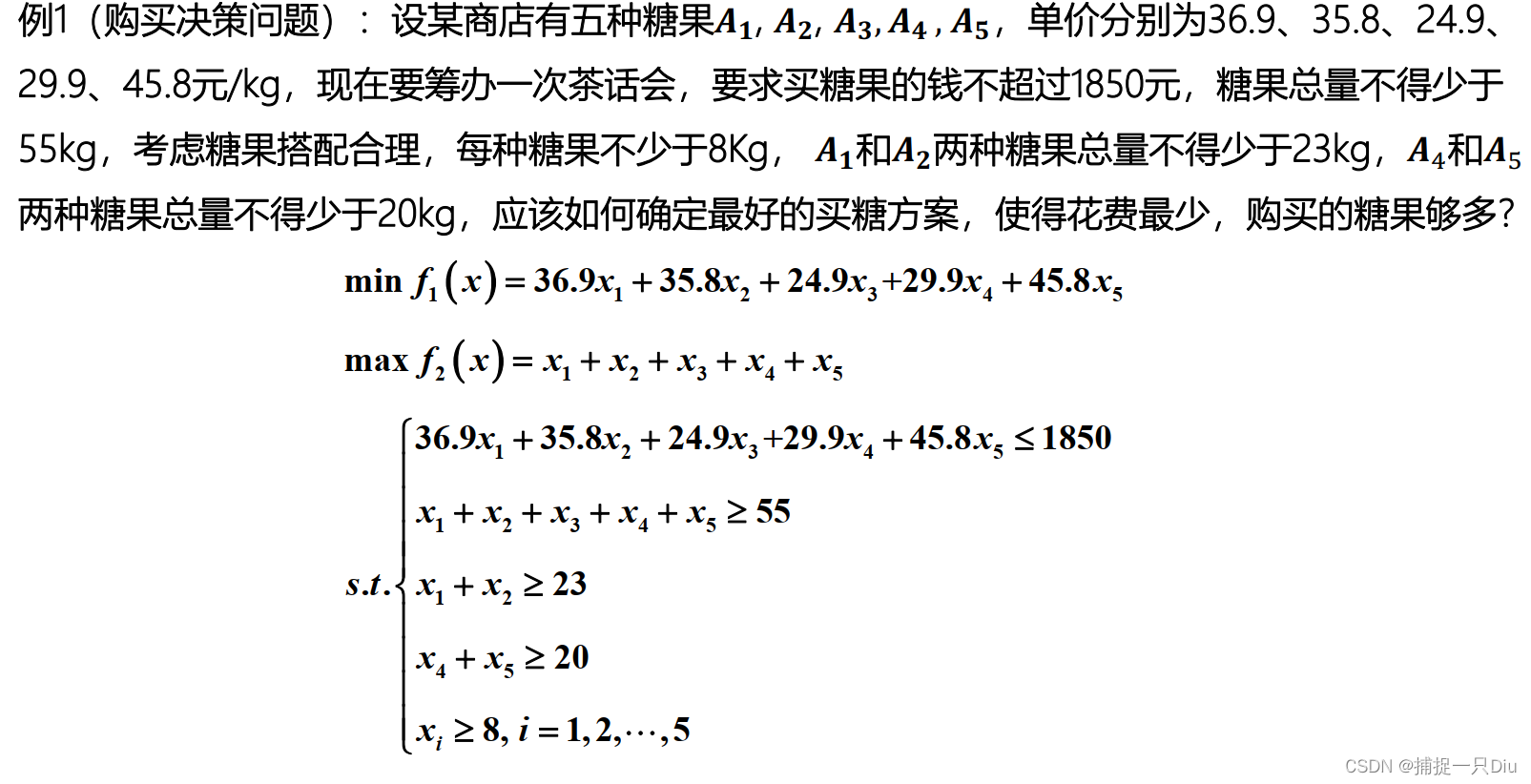

mobjf = @(x)[[36.9,35.8,24.9,29.9,45.8]*x;[-1,-1,-1,-1,-1]*x]; % 两个目标函数

x0 = ones(5,1);

goal = [1850,-55];

weight = [0.8,0.2];

A = [-1 -1 0 0 0

0 0 0 -1 -1];

b = [-23;-20];

Aeq = [];

beq = [];

lb = 8*ones(5,1);

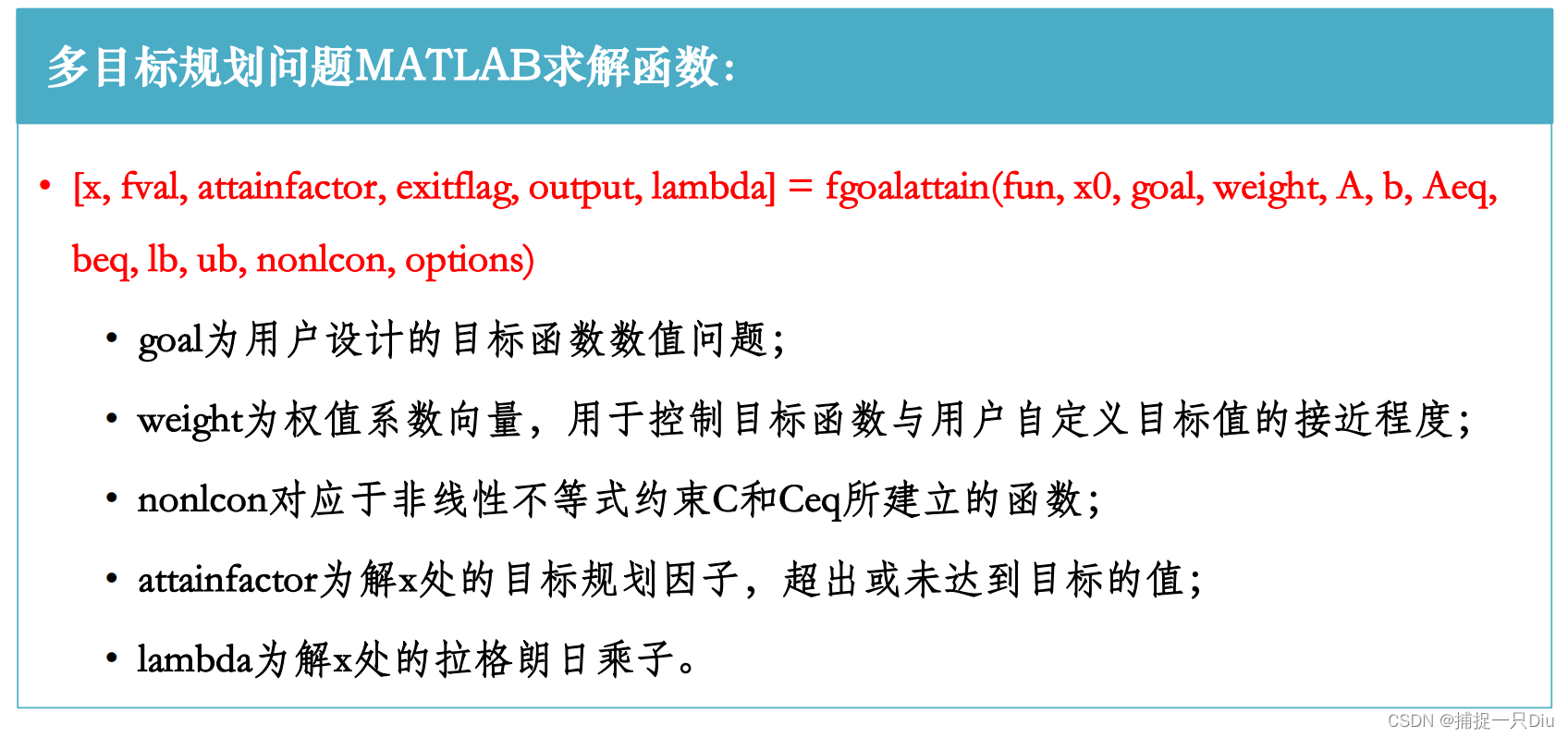

[x,fval,attainfactor,exitflag,output,lambda] = fgoalattain(mobjf,x0,goal,weight,A,b,Aeq,beq,lb)

% attainfactor为达到因子,以实数形式返回。attainfactor 包含解处的 γ 值。

% 如果 attainfactor 为负,则目标过达到

% 如果 attainfactor 为正,则目标欠达到

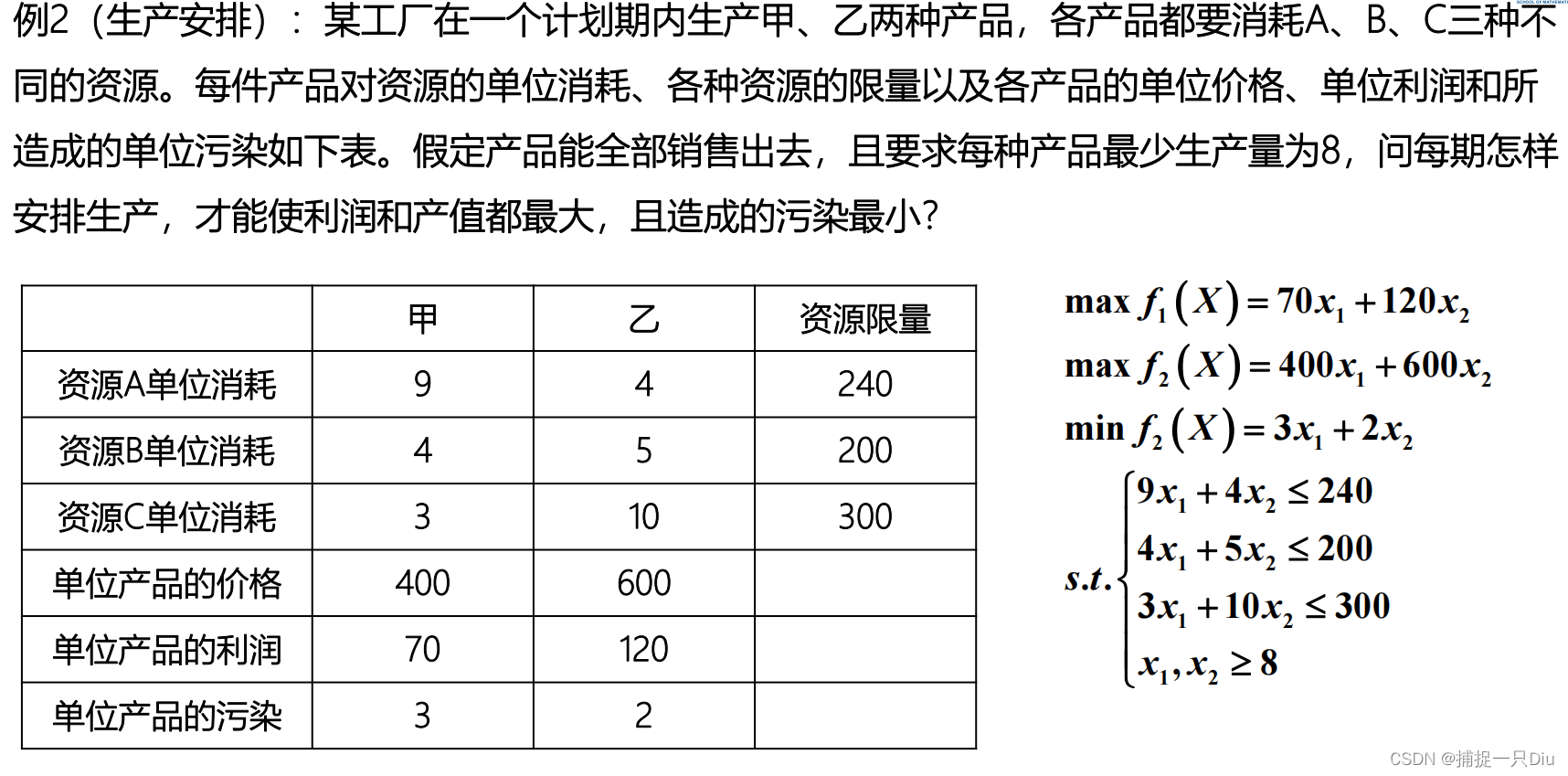

mobjf = @(x)[-[70 120]*x;-[400 600]*x;[3 2]*x];

x0 = ones(2,1);

goal = [-3900,-20000,80];

weight = [0.3 0.3 0.4];

A = [9 4;4 5;3 10];

b = [240;200;300];

lb = [8;8];

[x,fval,attainfactor,exitflag] = fgoalattain(mobjf,x0,goal,weight,A,b,[],[],lb)

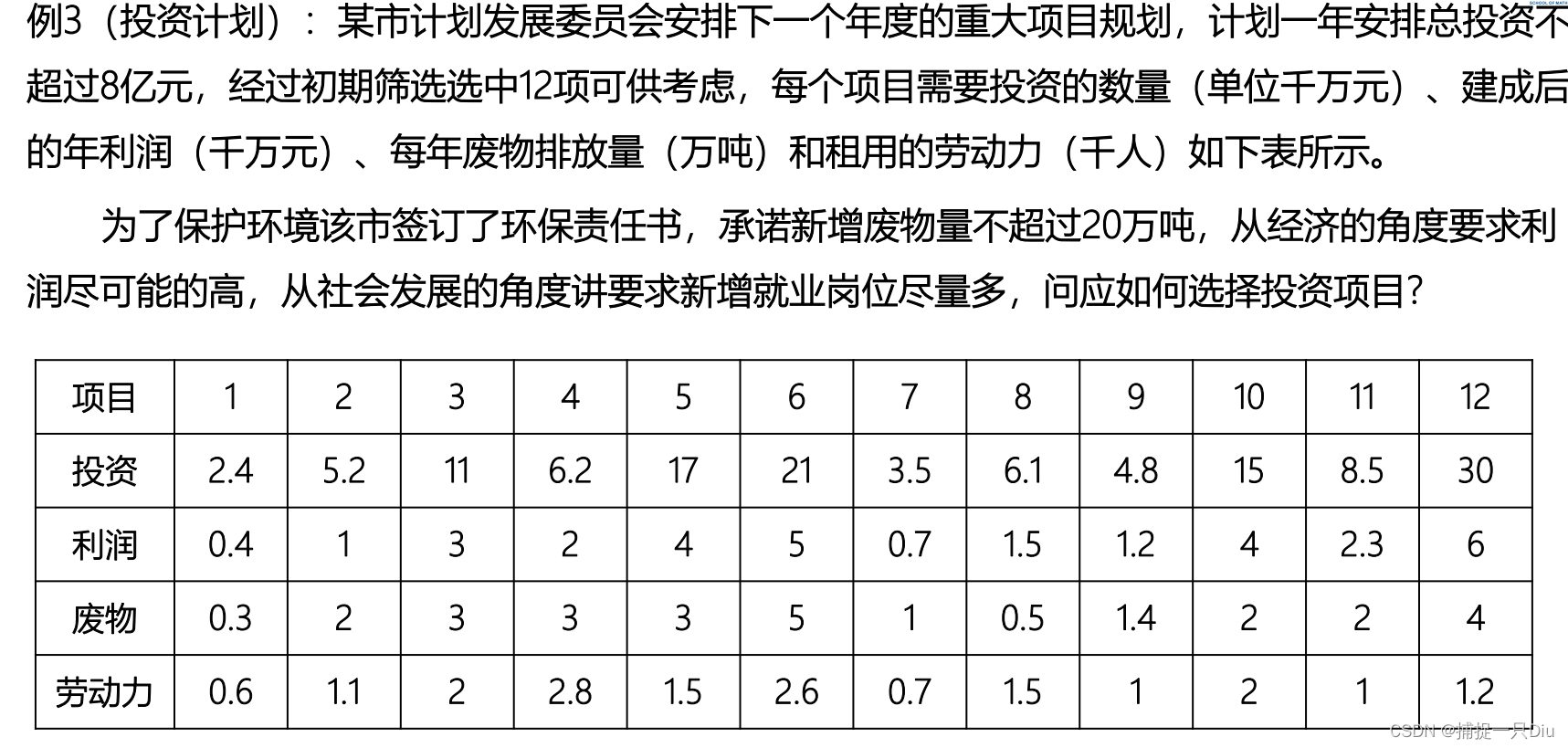

plan = xlsread('planning.xlsx',1,'B2:M5');

invest = plan(1,:); % 投资

profit = plan(2,:); % 利润

waste = plan(3,:); % 废物

labour = plan(4,:); % 劳动力

mobjf = @(x)-[profit*x;labour*x]; % 目标函数,最大值转化为最小值

x0 = zeros(12,1); % 初值选择

lb = zeros(12,1); % 决策变量下限

ub = ones(12,1); % 决策变量上限

goal = -[sum(profit);sum(labour)]; %目标

% goal = -[20.74;14.86]; % 通过线性规划求解在满足约束条件下的目标值

weight = abs(goal); % 权重

A = [invest;waste]; % 线性约束不等式系数矩阵

b = [80;20]; % 线性约束不等式右端向量

options = optimoptions('fgoalattain','Display','iter','MaxIterations',100,'ConstraintTolerance',1e-8);

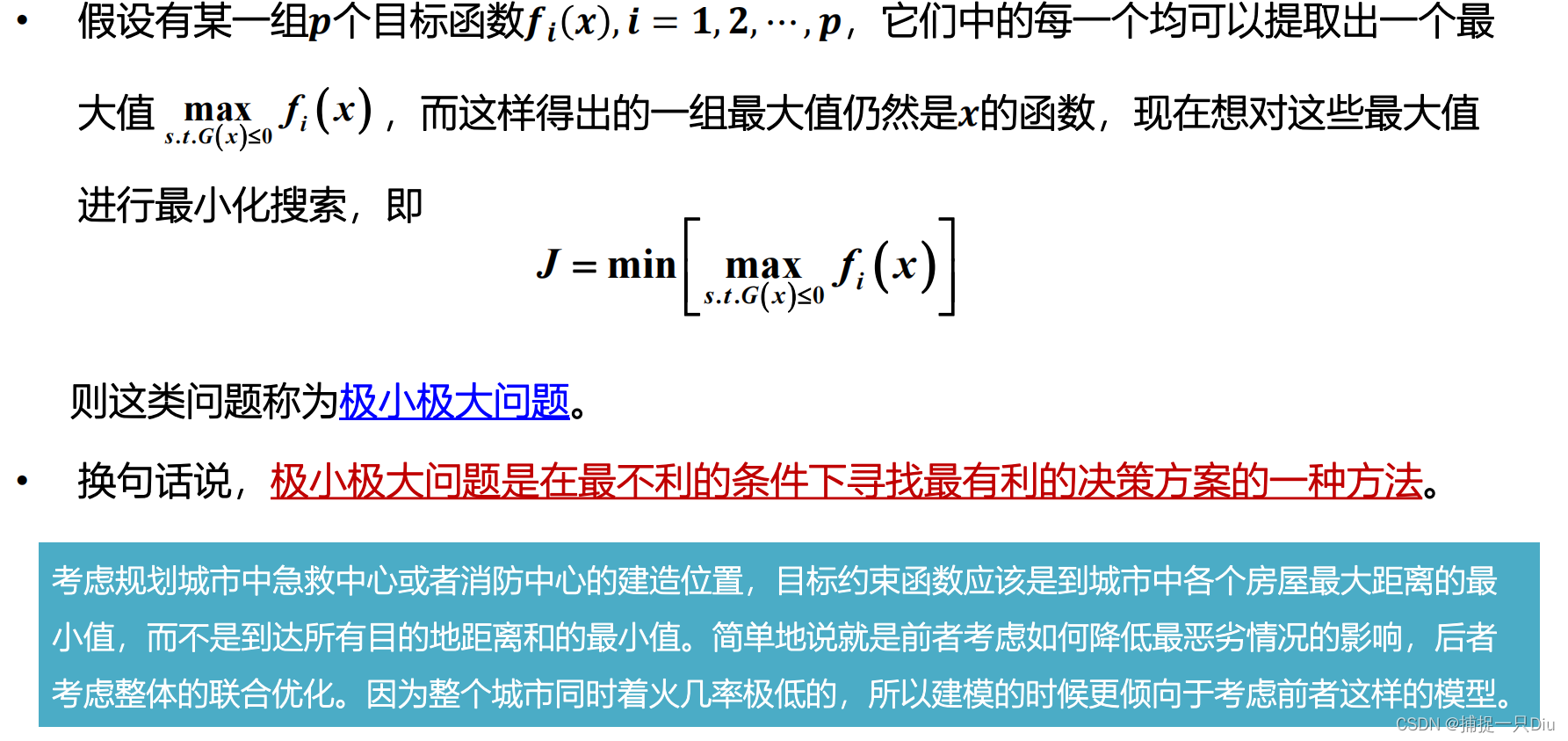

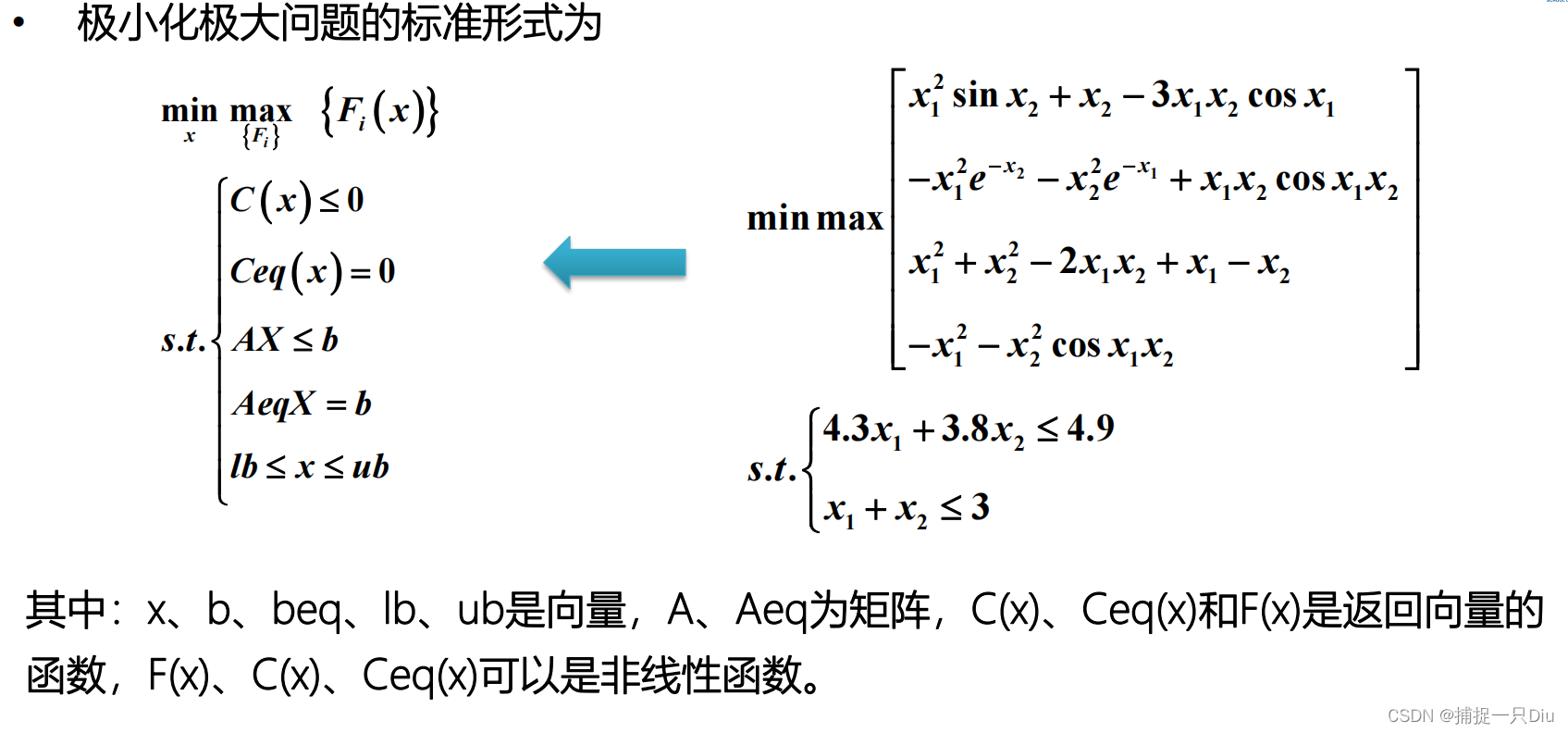

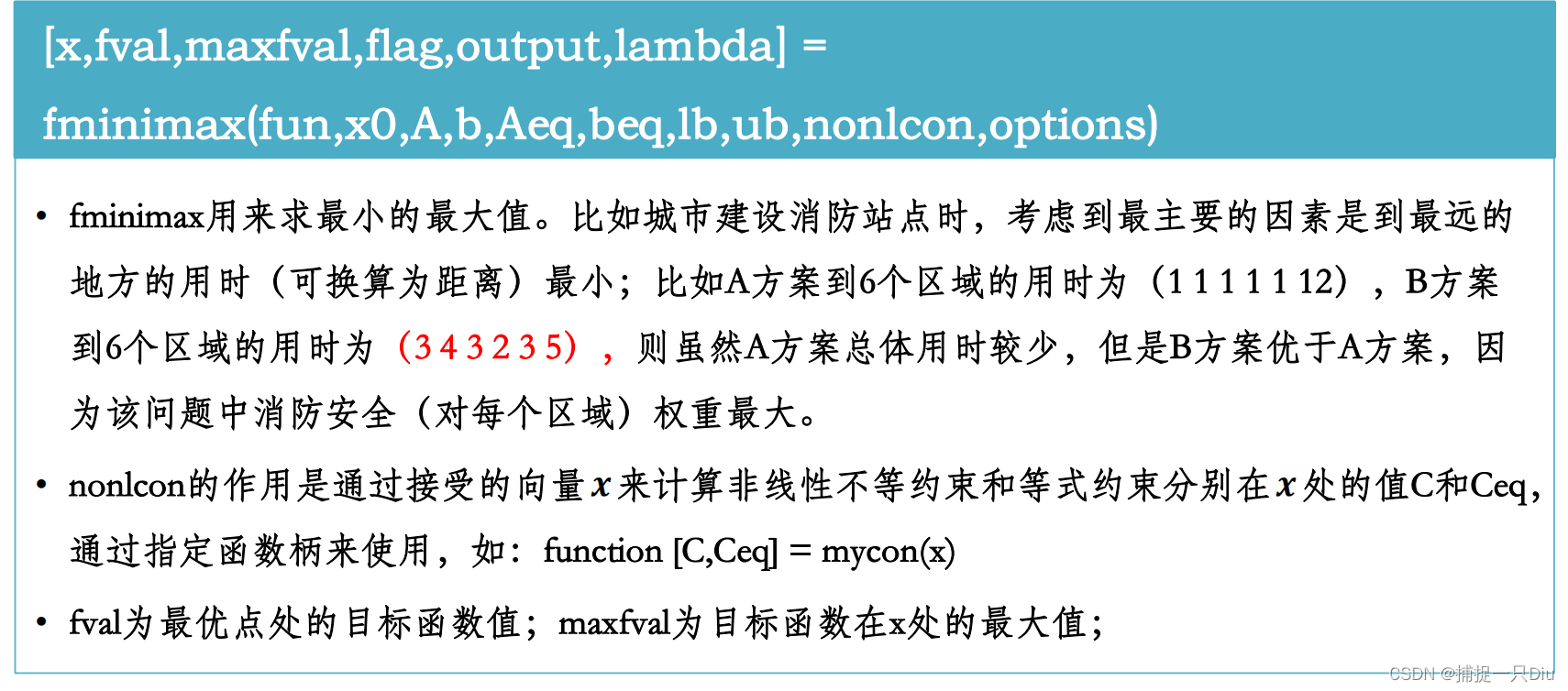

[x,fval,attainfactor,exitflag,output,lambda] = fgoalattain(mobjf,x0,goal,weight,A,b,[],[],lb,ub,[],options)七、极小化极大问题

nonlcon: 定义非线性等式和不等式

% Minimax一般是寻找一个局部最优解而不是全局最优解

lb = [5;5];

ub = [8;8];

x0 = [1;1];

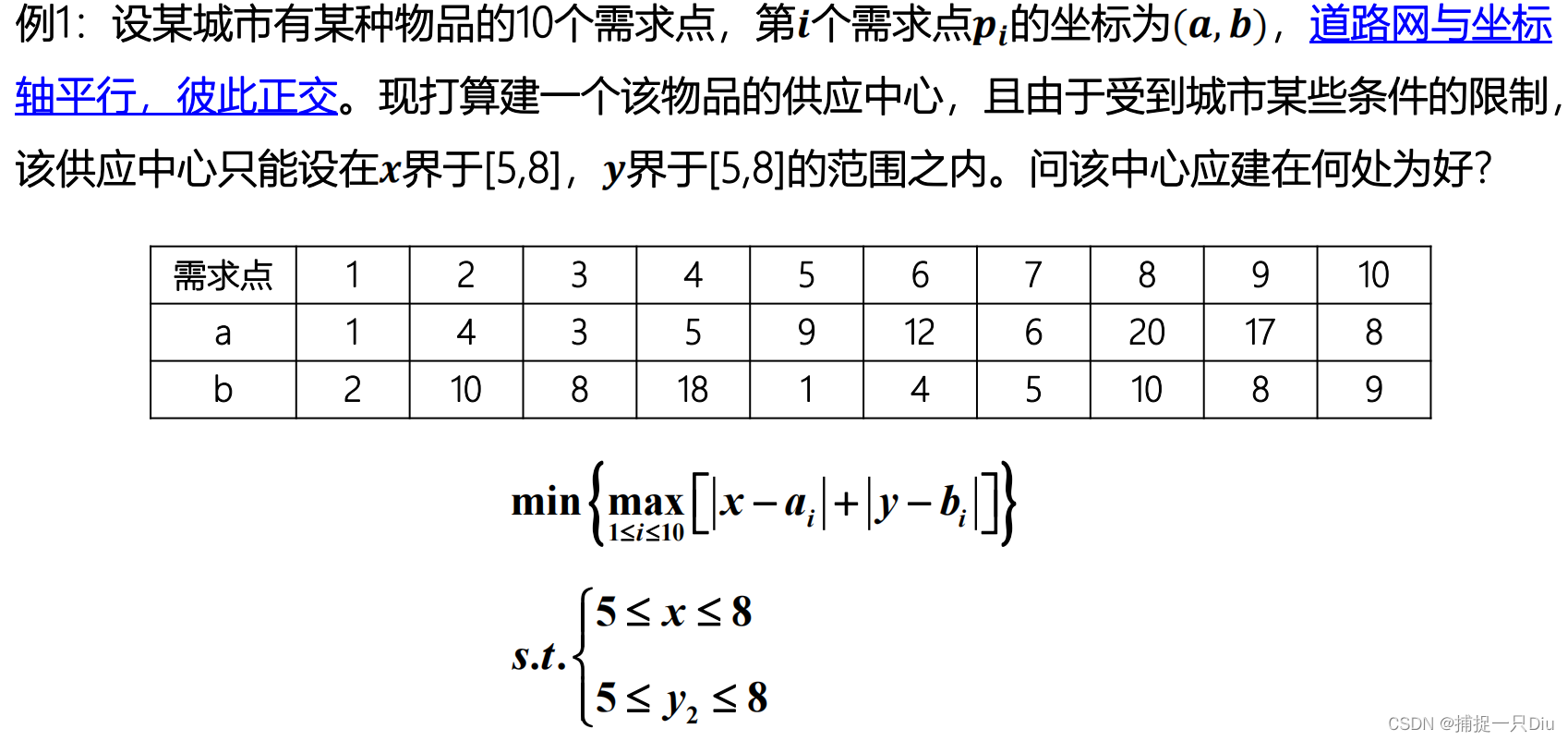

[x,fval,maxfval,exitflag,output] = fminimax(@fminimax_fun1,x0,[],[],[],[],lb,ub)

objf = @(x)sqrt([(x(1)-1.5)^2+(x(2)-6.8)^2;

(x(1)-6.0)^2+(x(2)-7.0)^2;

(x(1)-8.9)^2+(x(2)-6.9)^2;

(x(1)-3.5)^2+(x(2)-4.0)^2;

(x(1)-7.4)^2+(x(2)-3.1)^2]);

x0 = [0;0];

Aeq = [1 -1];

beq = [2.5];

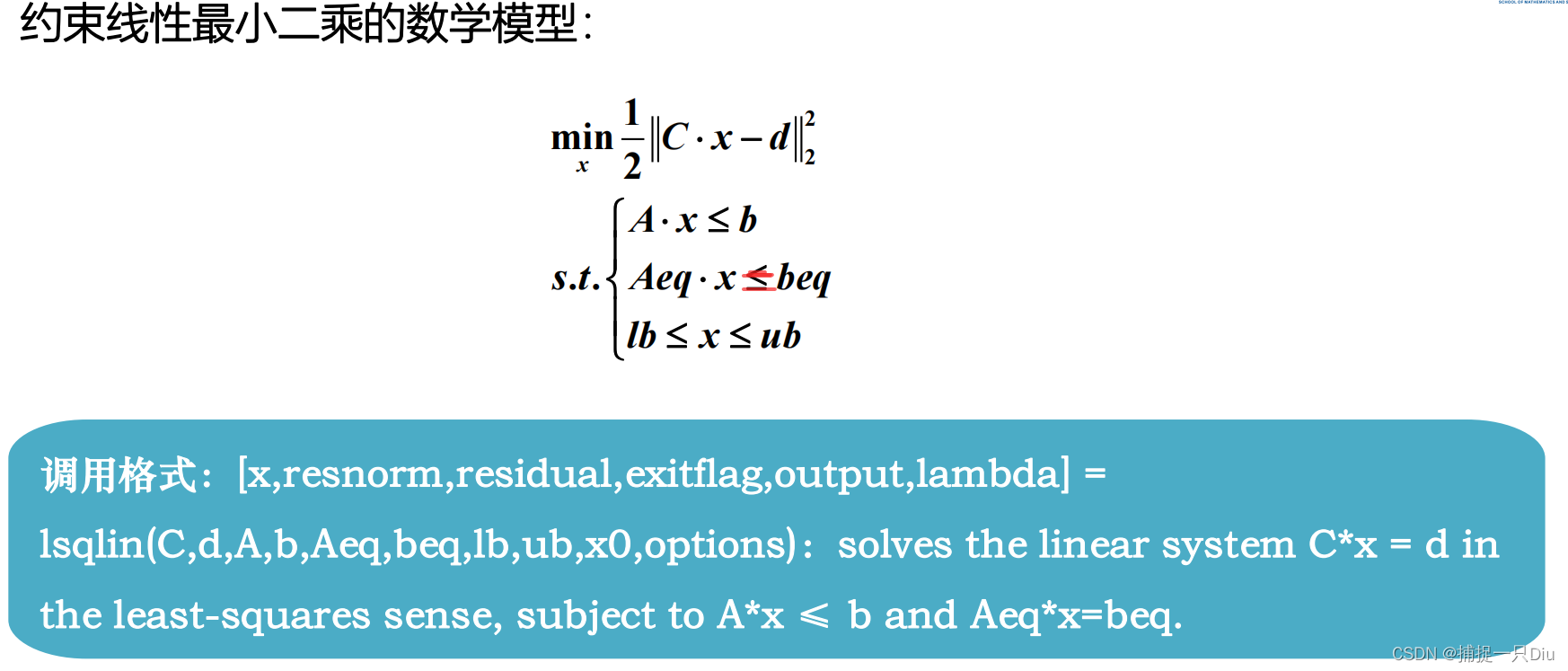

[x,fval,maxfval,exitflag,output] = fminimax(objf,x0,[],[],Aeq,beq)八、线性约束最小二乘问题

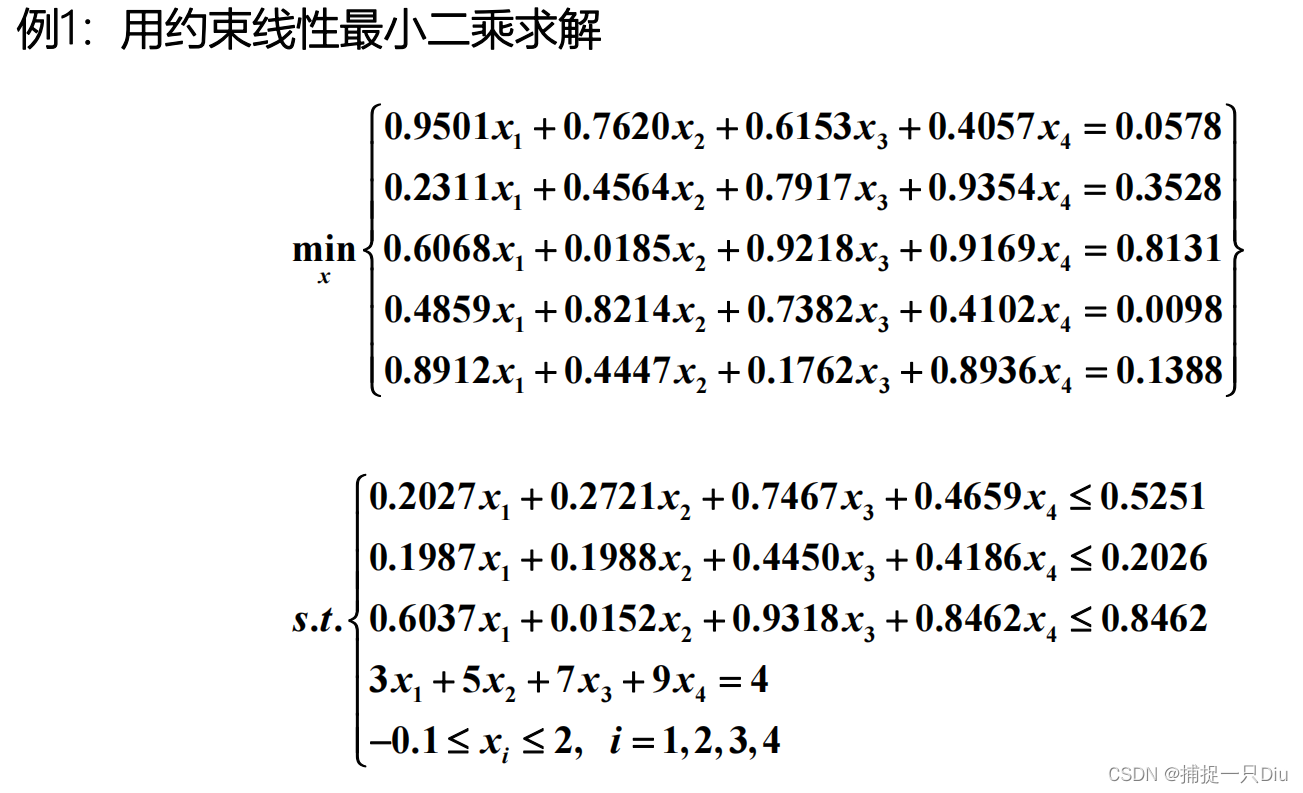

lsqlin: Solve constrained linear least-squares problems.

C = [0.9501 0.7620 0.6153 0.4057

0.2311 0.4564 0.7919 0.9354

0.6068 0.0185 0.9218 0.9169

0.4859 0.8214 0.7382 0.4102

0.8912 0.4447 0.1762 0.8936];

d = [0.0578 0.3528 0.8131 0.0098 0.1388]';

A = [0.2027 0.2721 0.7467 0.4659

0.1987 0.1988 0.4450 0.4186

0.6037 0.0152 0.9318 0.8462];

b = [0.5251 0.2026 0.6721]';

Aeq = [3 5 7 9];

beq = 4;

lb = -0.1*ones(4,1);

ub = 2*ones(4,1);

x0 = rand(4,1);

options = optimoptions('lsqlin','Algorithm','interior-point','Display','iter');

[x,resnorm,residual,exitflag,output,lambda] = lsqlin(C,d,A,b,Aeq,beq,lb,ub,x0,options)九、动态规划

dynprog

十、智能优化算法

1、遗传算法

nonlcon: 定义非线性等式与不等式

fh = @(x)-(x.*sin(10*pi*x) + 2);

fplot(fh,[-1,2])

% fmincon

v = [];

xi = [-1:0.8:1.5,1.5:0.1:2];

for x0 = xi

solx = fmincon(fh,x0,[],[],[],[],-1,2);

v = [v;x0,solx,-fh(solx)];

end

options = optimoptions('ga','Display','iter');

[x,fval] = ga(fh,1,[],[],[],[],-1,2,[],options)

fmin = @(x)5*x(4)+6*x(5)+8*x(6)+10*x(1)-7*x(3)-18*log(x(2)+1)-19.2*log(x(1)-x(2)+1)+10;

nvars = 6; % 决策变量的个数

intcon = [4,5,6]; % 取整决策变量下标

ub = [2 2 1 1 1 1]';

lb = [0 0 0 0 0 0]';

A = [-1 1 0 0 0 0;

0 1 0 -2 0 0;

1 -1 0 0 -2 0;

0 0 0 1 1 0];

b = [0 0 0 1]';

options = optimoptions('ga','Display','iter');

[x,fval] = ga(fmin,nvars,A,b,[],[],lb,ub,@gacon_fun1,intcon,options)% 使用三中的BNB20_new函数

objfun = @(x)5*x(4)+6*x(5)+8*x(6)+10*x(1)-7*x(3)-18*log(x(2)+1)-19.2*log(x(1)-x(2)+1)+10;

x0 = zeros(6,1); % 初值

xstat = [0 0 0 1 1 1]'; % 都不是整数

xlb = [0 0 0 0 0 0]';

xub = [2 2 1 1 1 1]';

A = [-1 1 0 0 0 0;

0 1 0 -2 0 0;

1 -1 0 0 -2 0;

0 0 0 1 1 0];

b = [0 0 0 1]';

Aeq = [];

beq = [];

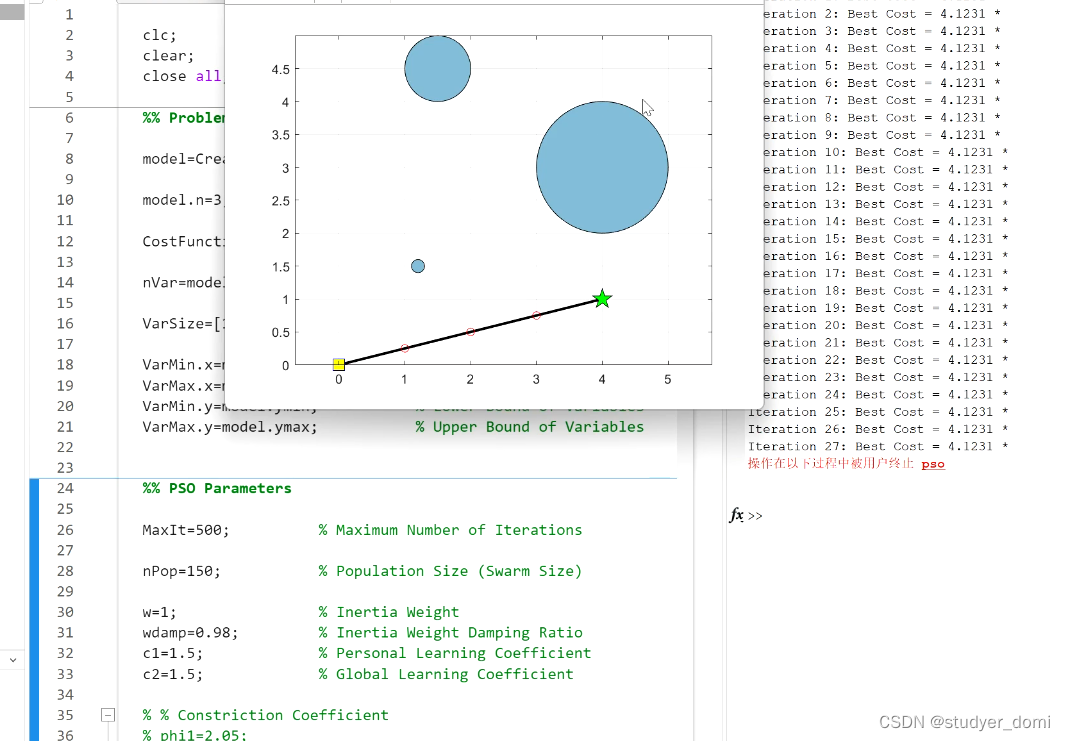

[errmsg,objval,objX,t,c,fail] = BNB20_new(objfun,x0,xstat,xlb,xub,A,b,Aeq,beq,@gacon_fun1)2、粒子群算法

![]()

fh = @(x)-x.*sin(10*pi*x) - 2;

[x,fval,exitflag,output] = particleswarm(fh,1,-1,2)

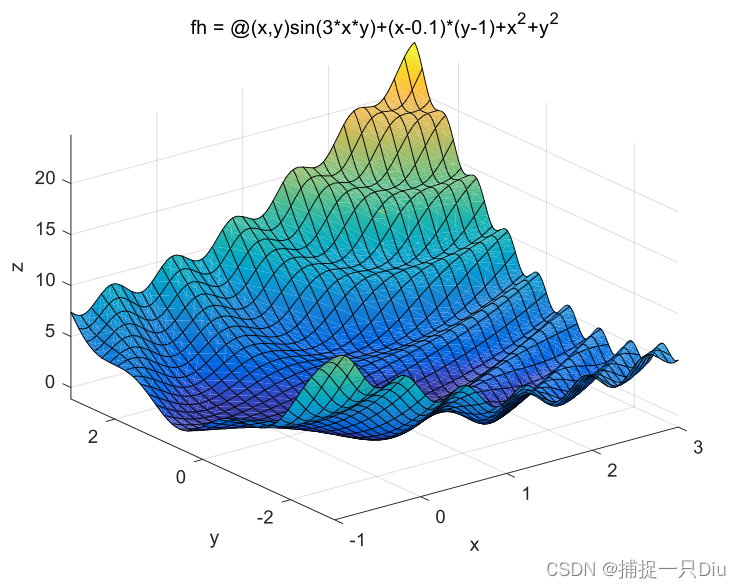

% fh = @(x,y)sin(3*x.*y)+(x-0.1).*(y-1)+x.^2+y.^2;

% fsurf(fh,[-1,3,-3,3])

fh = @(x)sin(3*x(1).*x(2))+(x(1)-0.1).*(x(2)-1)+x(1).^2+x(2).^2;

[x,fval,exitflag,output] = particleswarm(fh,2,[-1;-3],[3;3])3、模拟退火算法

% 测试函数函数dejong5fcn

[x,fval] = simulannealbnd(@dejong5fcn,rand(1,2))![]()

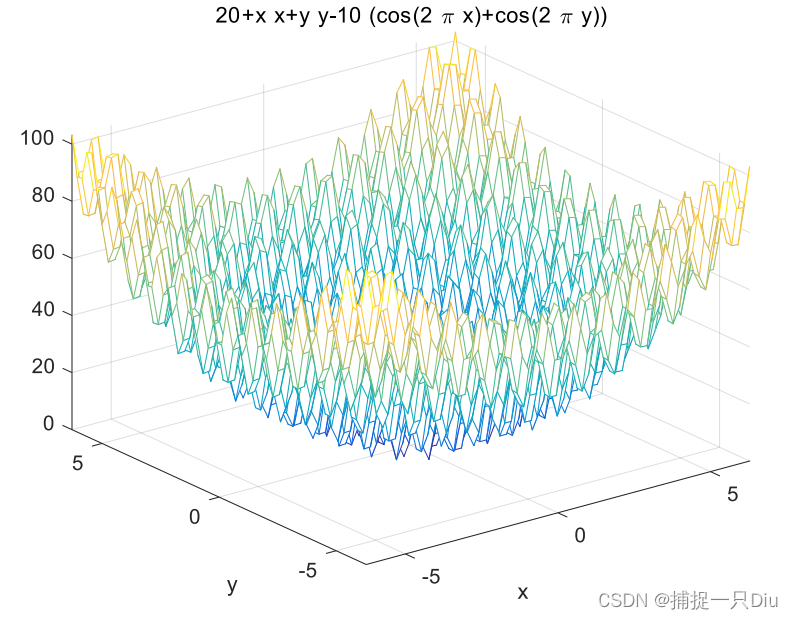

% fh = @(x,y)(20 + x^2 + y^2 - 10*(cos(2*pi*x) + cos(2*pi*y)));

% fsurf(fh)

fh = @(x)(20 + x(1).^2 + x(2).^2 - 10*(cos(2*pi*x(1)) + cos(2*pi*x(2))));

[x,fval,exitflag] = simulannealbnd(fh,rand(1,2))

![[动态<span style='color:red;'>规划</span>]完全背包<span style='color:red;'>问题</span>及其<span style='color:red;'>优化</span>](https://img-blog.csdnimg.cn/img_convert/72423ab416f11cad6c40e4f396406aa8.jpeg)