目录

1.程序功能描述

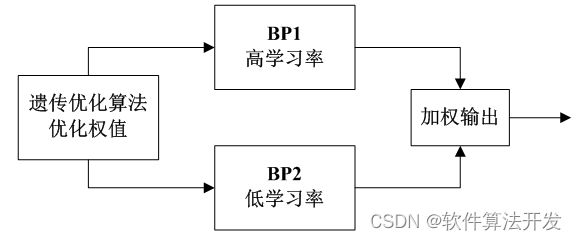

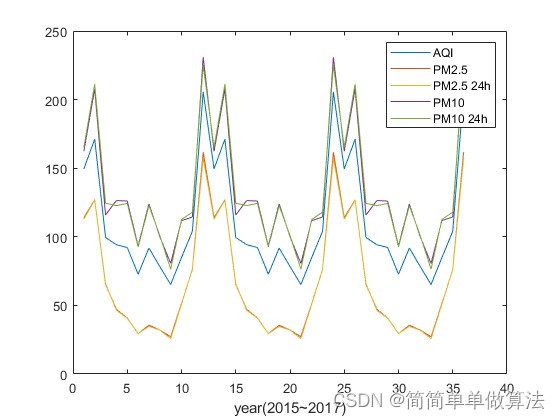

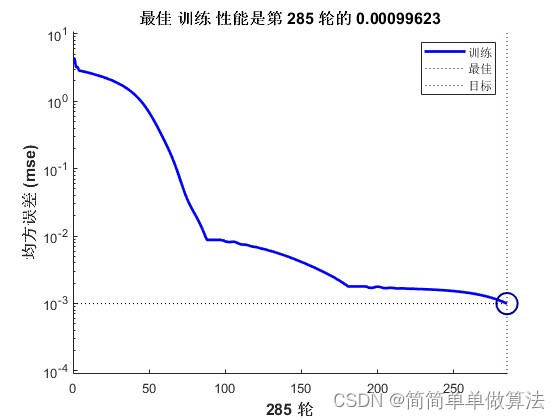

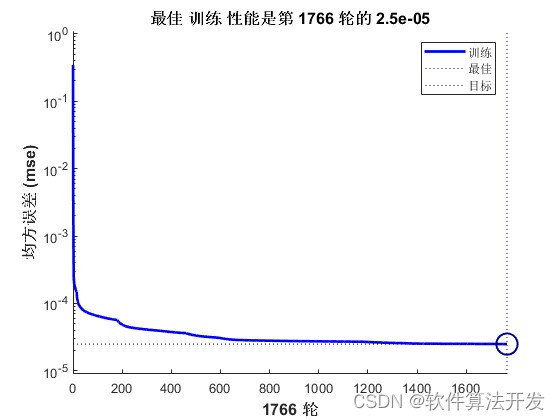

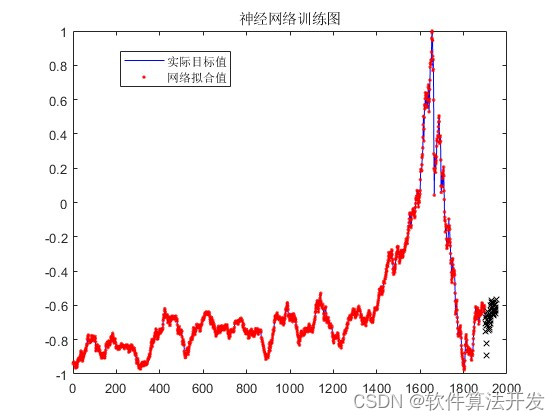

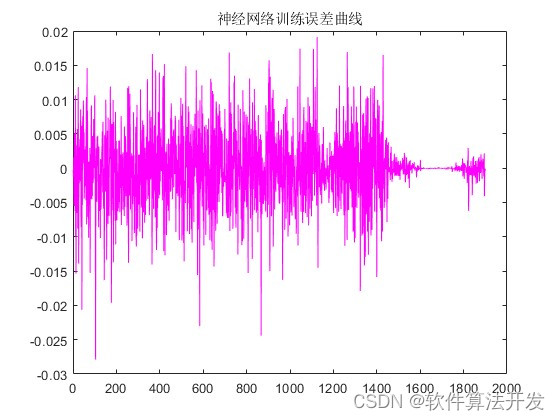

基于BP神经网络的金融序列预测,仿真输出预测结果,预测误差以及训练曲线。

2.测试软件版本以及运行结果展示

MATLAB2022A版本运行

3.核心程序

.......................................................................

s=sim(net1,px);% 使用训练好的网络对训练集进行模拟

% 使用训练好的网络对测试集进行模拟

s2=sim(net1,pX);

% 计算预测误差

er=py-s;

figure

plot(py,'b');%输出实际值

hold on

plot(s,'r.');%输出训练值

hold on

plot(1901:1950,s2,'kx');%输出预测值

title('神经网络训练图');

pp=sim(net1,pX);

legend('实际目标值','网络拟合值');

% 输出并转换预测值并计算误差

disp('实际值')

pY

disp('预测值')

pp=minp(1)+(maxp(1)-minp(1))*(pp+1)/2

disp('预测产生的误差')

pY-pp

% 绘制神经网络预测结果对比图

figure;

plot(pY,'g-');

hold on

plot(pp,'m*');

title('神经网络预测图');

legend('实际目标值','预测值')

% 绘制神经网络训练误差曲线图

figure;

plot(er,'m');

title('神经网络训练误差曲线');

04_002m4.本算法原理

基于反向传播(Backpropagation, BP)神经网络的金融序列预测是一种利用人工神经网络模型对金融市场中的时间序列数据进行建模与预测的方法。BP神经网络是一种多层前馈神经网络,其主要包含输入层、隐藏层和输出层。其训练过程依赖于误差反向传播算法,以最小化实际输出与期望输出之间的误差。

在金融序列预测中,BP神经网络可用于预测股票价格、汇率、交易量等金融时间序列数据。首先,将历史数据预处理为合适格式作为输入,然后通过训练BP神经网络,让其学习数据的内在规律,并对未来趋势进行预测。

5.完整程序

VVV