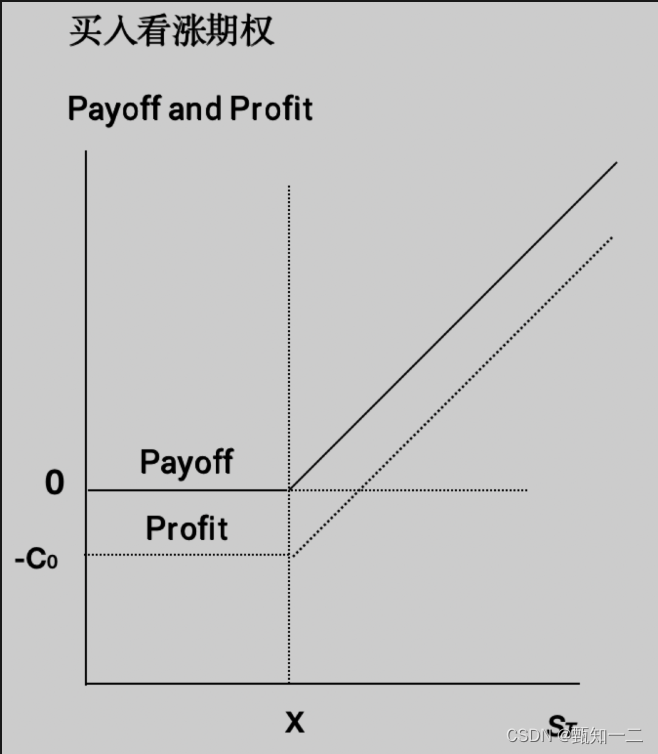

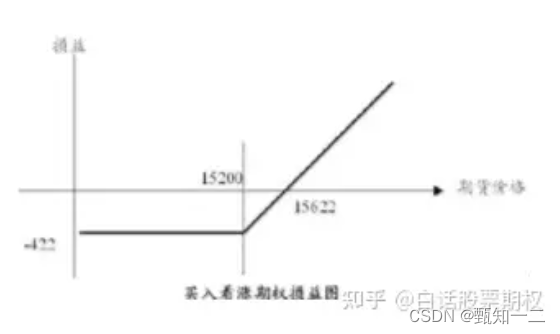

1、看大涨,买入看涨期权

使用时机:期货市场受到利多题材刺激,多头气势如虹,预料后续还有一波不小的涨幅

操作方式:买进看涨期权

最大获利:无限制,期货价格涨得越多,获利越大

最大损失:权利金

损益平衡点:执行价格 + 权利金

保证金:不交纳

2、看大跌,买入看跌期权

使用时机:期货市场受到利空消息打击或技术性转空,预计后市还有一波不小的跌幅

操作方式:买进看跌期权

最大获利:无限制,期货价格跌得越多,获利越大

最大损失:权利金

损益平衡点:执行价格-权利金

保证金:不交纳

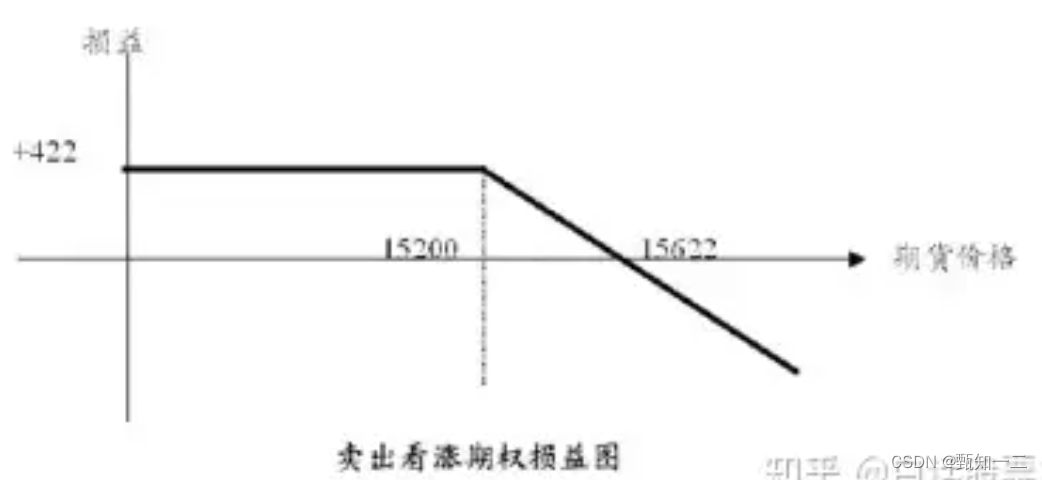

3、看不涨,卖出看涨期权

使用时机:期货价格经过一段上涨面临前期高点或技术阻力位,预计后市转空或者进行调整。

操作方式:卖出看涨期权

最大获利:权利金

最大损失: 无限制,期货价格跌涨得越多,亏损越大

损益平衡点:执行价格+权利金

保证金:交纳

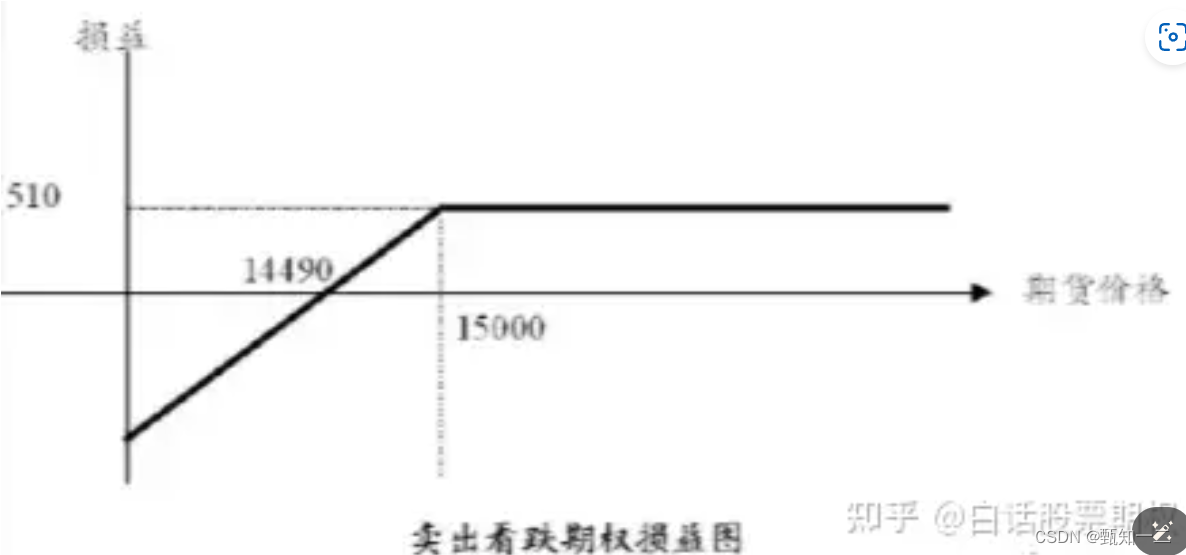

4、看不跌,卖出看跌期权

使用时机:市场向多或牛皮盘整

操作方式:卖出看跌期权

最大获利:权利金

最大损失:无限制,期货价格跌得越多,亏损越大

损益平衡点:执行价格-权利金

保证金:交纳

总结

涨-斜线在>Sk侧;跌-斜线在<Sk侧

买-直线在Y轴下方(亏权利金);卖-直线在Y轴下方(亏保证金)

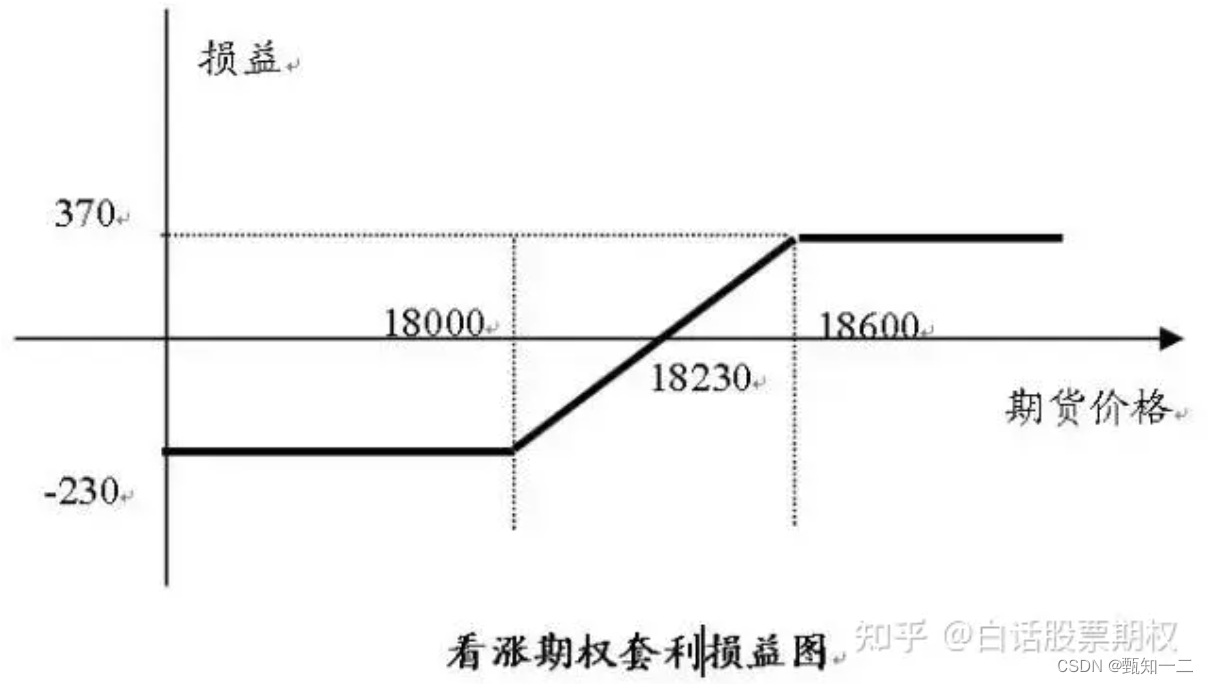

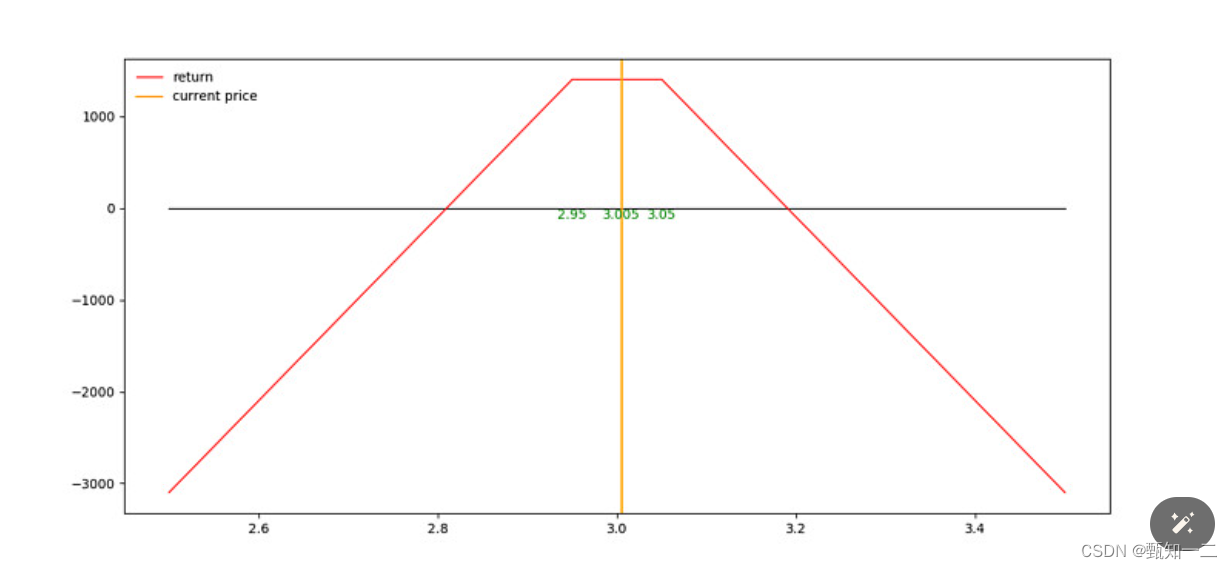

5、看小涨,进行看涨期权套利

使用时机:看多后市,但认为不会大幅上涨。特点在于权利金成本低,风险收益均有限

操作方式:买入较低执行价格的看涨期权+卖出较高执行价格的看涨期权(同月份)

最大获利:执行价格差-权利金

最大损失:净权利金支出

损益平衡点:较低执行价格+净权利金支出

保证金:不交纳

6、看小跌,进行看跌期权套利

使用时机:看空后市,但认为期货价格不会大幅下跌。特点在于权利金成本低,风险收益均有限

操作方式:买入较高执行价格的看跌期权+卖出较低执行价格的看跌期权(同月份)

最大获利:执行价格差-权利金

最大损失:净权利金支出

损益平衡点:较高执行价格-净权利金支出

保证金:不交纳

跨式期权(垂直价差策略)

由一个看涨期权多头和看跌期权多头组成或一个看涨期权空头和一个看跌期权空头组成,且两种期权的到期时间和行权价格相同。通常采用1:1比例来构建,一般组合的Delta为中性。

当我们构建的期权组合其总的Delta值为0,该组合为波动率价差组合。此时标的价格变动方向对组合没有影响,剩下来的影响因素只有时间和波动率了。这种组合也叫Delta中性组合

跨式期权多头:两个期权同时买入

特点:当市场波动率增高的时候,跨式期权多头的头寸价值增高。

跨式期权空头:两个期权同时卖出

特点:当市场波动率降低的时候,跨式期权空头的头寸价值增高

牛市跨式期权:组合Delta为正值的时候,标的价格上涨有利于该组合价值增加,被称为牛市跨式期权

熊市跨式期权:组合Delta为负值的时候,被称为熊市跨式期权

比例跨式期权:当看涨期权多头和看跌期权比例不同的时候,被称为比例跨式期权

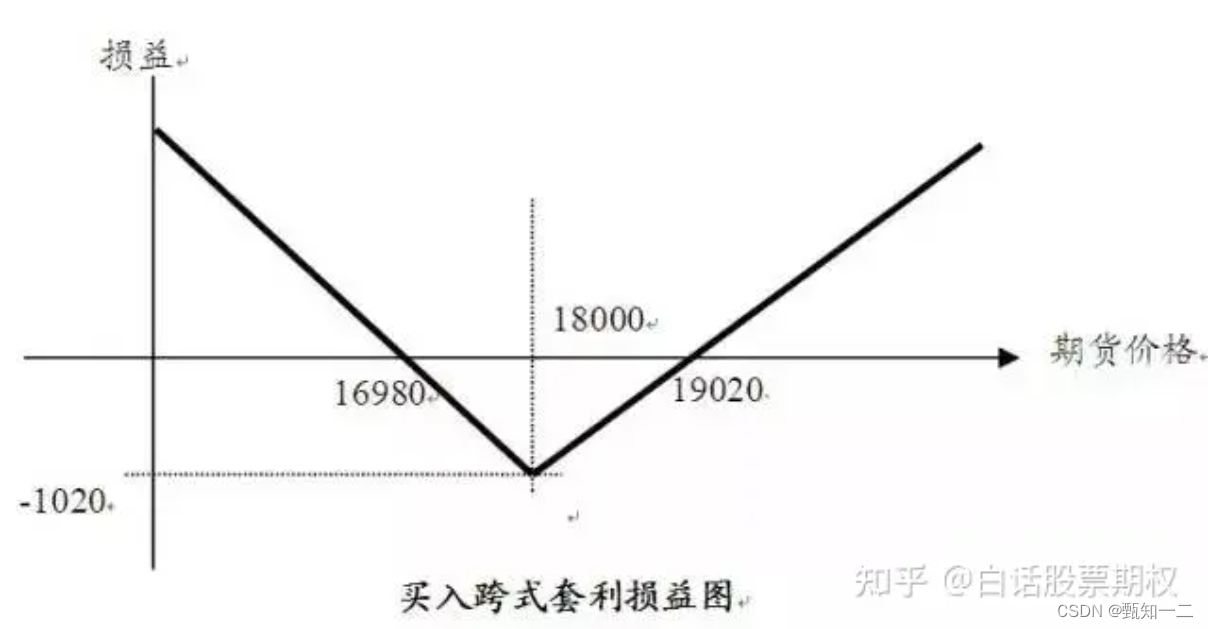

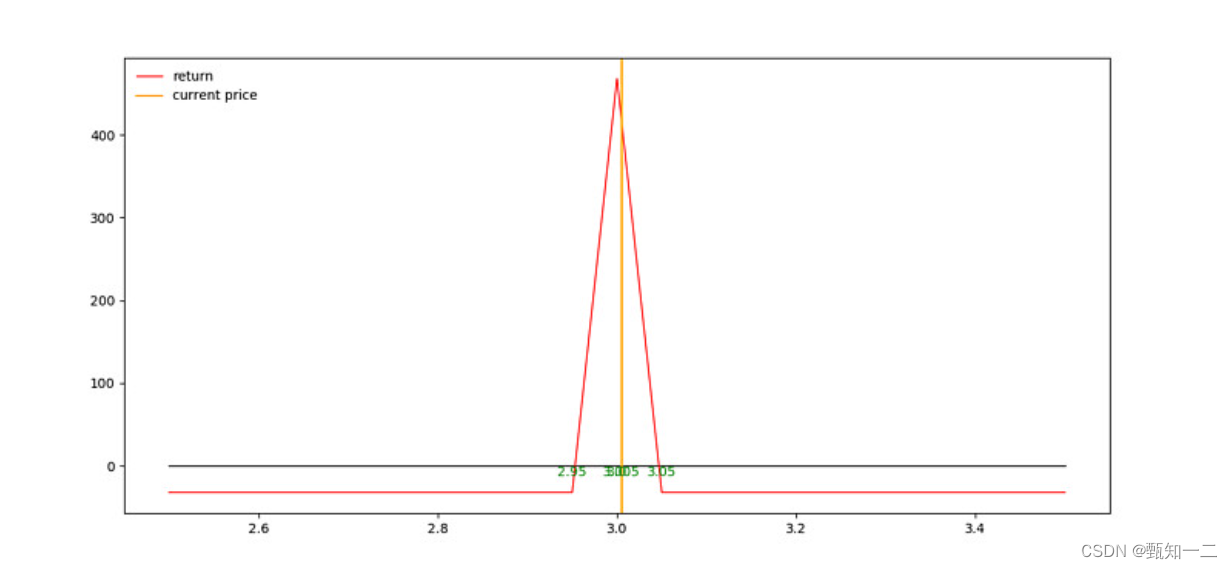

7、看多波动率,买入跨式套利

使用时机:市场重大消息即将出台,会引起市场的大幅波动,但方向不明

操作方式:买入某执行价格的看涨期权+买入相同执行价格的看跌期权(同月份)

最大获利:无限制

最大损失: 权利金总支出

损益平衡点:执行价格±权利金总支出

保证金:不交纳

特别提示:该策略为做多波动率策略。缺点是成本较高,如果市场波动不大,投资者的亏损也较大

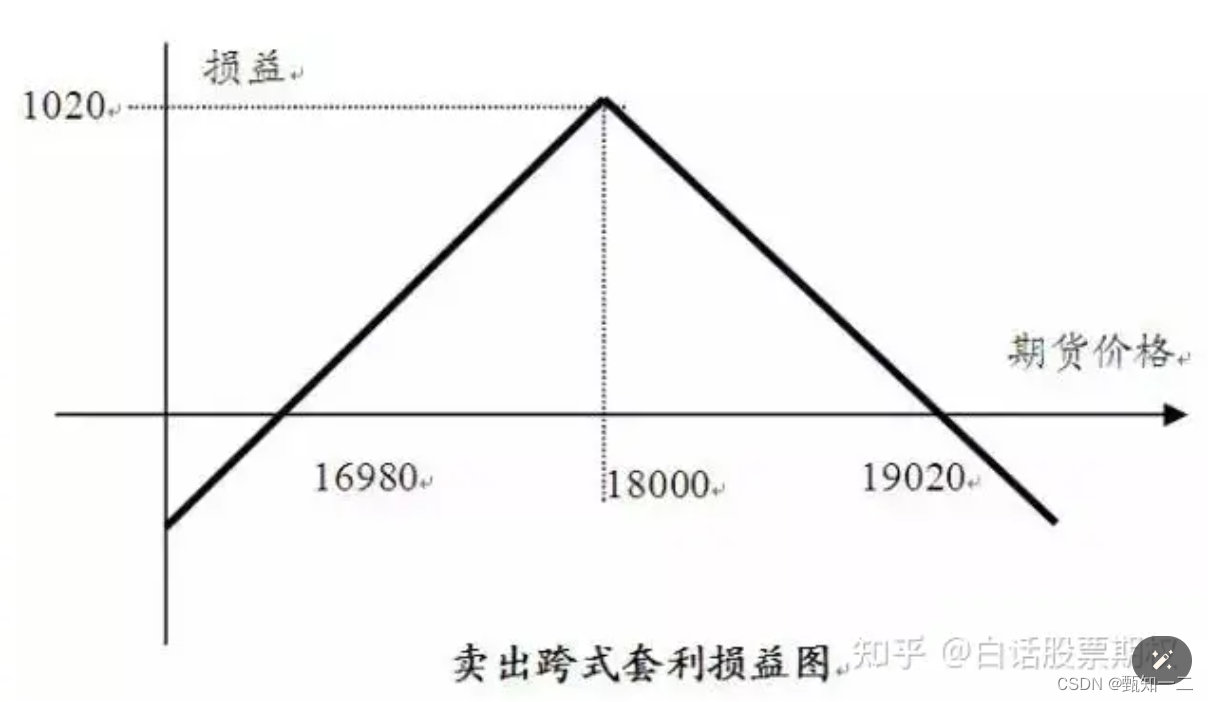

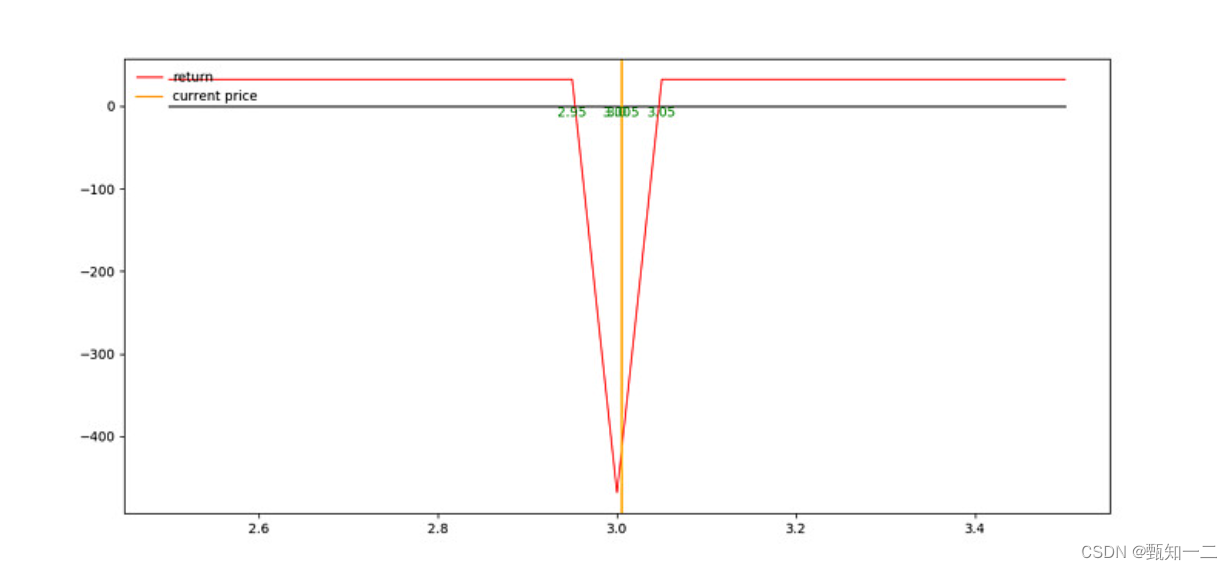

8、看空波动率,卖出跨式套利

使用时机:市场处于平静期,价格维持牛皮盘整

操作方式:卖出某执行价格的看涨期权+卖出相同执行价格的看跌期权(同月份)

最大获利:权利金总收入

最大损失:无限制

损益平衡点:执行价格±权利金总支出

保证金:交纳

特别提示:该策略为做空波动率的策略。亏损无限制,投资者需要密切关注市场变化和自身风险能力

宽跨式期权

由一个看涨期权多头和看跌期权多头组成或一个看涨期权空头和一个看跌期权空头组成,两种期权的到期时间相同,但具有不同的行权价格。通常采用1:1比例来构建,一般组合的Delta为中性。

在组合宽跨式期权的时候一般约定两份期权都是虚值期权,也就是看涨期权是价格高者,看跌期权是价格低者。且当前标的价格在两个行权价之间

蝶式期权

一个由相同类型的并具有相同到期时间,且合约间行权价格间距相等的3份期权合约组成的三腿价差。期权类型要么都是看涨,要么都是看跌

多头蝶式期权是买入外侧行权价期权各一份,卖出内侧行权价的期权共两份

空头蝶式期权与多头相反:卖出外侧行权价期权各一份,买入内侧行权价的期权共两份

若行权价格和到期时间一致的看涨蝶式期权和看跌蝶式期权存在价差,那么卖出价高者,买入价低者

二元期权

期权+期货

9、买入看涨期权,规避期货空头持仓风险

使用时机:对期货看跌但又不愿意承担太大风险

操作方式:买进看涨期权,保持已持有的期货空头部位

最大获利:无限制

最大损失:期货卖出价-执行价格-权利金

损益平衡点:期货卖出价-权利金

特点:规避期货价格上涨的风险,同时保持期货价格下跌所带来的盈利

10、买入看跌期权,规避期货多头持仓风险

使用时机:对期货看涨但又不愿意承担太大风险

操作方式:买进看跌期权,保持已持有的期货多头部位

最大获利:无限制

最大损失:执行价格-期货买入价-权利金

损益平衡点:期货建仓价格+权利金

特点:规避期货价格下跌的风险,同时保持期货价格上涨所带来的盈利

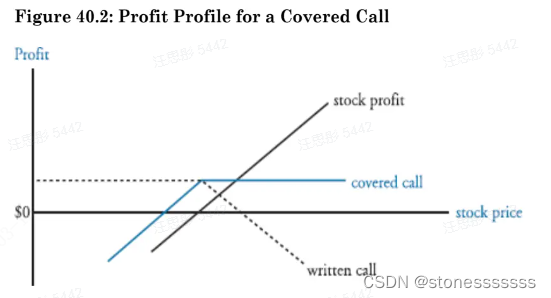

11、卖出看涨期权,提高期货多头盈利

使用时机:对期货看涨但上有阻力,或者有明确利润目标和价位目标

操作方式:买进期货+卖出虚值看涨期权

最大获利:执行价格-期货买入价+权利金

最大损失:无限制

损益平衡点:期货建仓价格-权利金

特点:通过卖出期权,收入权利金,可以增加盈利;可规避期货价格下跌的风险,但不完全

12、卖出看跌期权,提高期货空头盈利

使用时机:对期货看跌,但有明确利润目标和价位目标

操作方式:卖出期货+卖出虚值看跌期权

最大获利:期货卖出价-执行价格 +权利金

最大损失:无限制

损益平衡点:期货卖出价+权利金

特点:通过卖出期权,收入权利金,可以增加盈利;可规避期货价格上涨的风险,但不完全