Backtrader 量化回测实践(2)—— K线形态定义

单根K线图形中的"光头光脚"、"十字星"和"T字星"是常见的技术分析图形,它们在分析股价趋势和价格逆转时有一定的用途。

通过程序定义形态。

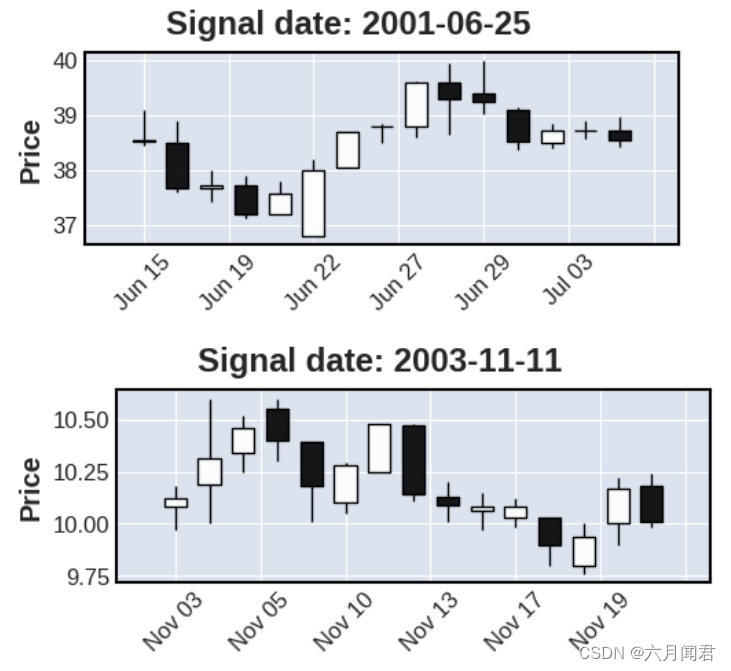

1. 全秃大阳线

(1)代码

#1、全秃大阳线(极端强势)

# 开盘就是最低价,收盘就是最高价,收盘价大于开盘价

signal = []

for t_date in df.index :

if df.loc[t_date,'open']==df.loc[t_date,'low'] and df.loc[t_date,'close']==df.loc[t_date,'high'] and df.loc[t_date,'close']>df.loc[t_date,'open']:

signal.append(t_date)

# 只显示两个图示

counter = 0

for i in signal:

if counter < 2 :

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

# 按时间段绘图

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

mpf.plot(df_candle , type='candle', title='Signal date: ' +i.strftime("%Y-%m-%d") ,figsize=(6,2))

mpf.show()

counter += 1

# 只显示两个符合条件的数据

counter = 0

for i in signal:

if counter < 2 :

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

# 按时间段数据

print(df_candle[['open','high','low','close']])

counter += 1

(2)图示

(3)数据

open high low close

trade_date

2001-06-15 38.52 39.10 38.45 38.54

2001-06-18 38.50 38.88 37.60 37.66

2001-06-19 37.66 37.99 37.43 37.72

2001-06-20 37.72 37.90 37.11 37.19

2001-06-21 37.19 37.79 37.19 37.56

2001-06-22 36.80 38.20 36.80 38.00

2001-06-25 38.03 38.68 38.03 38.68

2001-06-26 38.78 38.84 38.50 38.80

2001-06-27 38.80 39.61 38.60 39.60

2001-06-28 39.60 39.95 38.65 39.29

2001-06-29 39.40 39.98 39.01 39.24

2001-07-02 39.10 39.15 38.37 38.52

2001-07-03 38.50 38.85 38.40 38.71

2001-07-04 38.71 38.90 38.56 38.71

2001-07-05 38.71 38.96 38.41 38.53

open high low close

trade_date

2003-11-03 10.08 10.18 9.97 10.12

2003-11-04 10.19 10.60 10.00 10.31

2003-11-05 10.34 10.52 10.25 10.46

2003-11-06 10.55 10.60 10.30 10.40

2003-11-07 10.39 10.39 10.01 10.18

2003-11-10 10.10 10.29 10.05 10.28

2003-11-11 10.25 10.48 10.25 10.48

2003-11-12 10.47 10.48 10.11 10.14

2003-11-13 10.13 10.20 10.01 10.09

2003-11-14 10.06 10.15 9.97 10.08

2003-11-17 10.03 10.12 9.98 10.08

2003-11-18 10.03 10.03 9.80 9.90

2003-11-19 9.80 10.00 9.76 9.94

2003-11-20 10.00 10.22 9.90 10.17

2003-11-21 10.18 10.24 9.98 10.01

2.全秃大阴线

(1)代码

#2、全秃大阴线(极端弱势)

# 开盘就是最高价,收盘就是最低价,开盘价大于收盘价

signal = []

for t_date in df.index :

if df.loc[t_date,'open']==df.loc[t_date,'high'] and df.loc[t_date,'close']==df.loc[t_date,'low'] and df.loc[t_date,'open']>df.loc[t_date,'close']:

signal.append(t_date)

# 只显示两个图示

counter = 0

for i in signal:

if counter < 2 :

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

# 按时间段绘图

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

mpf.plot(df_candle , type='candle', title='Signal date: ' +i.strftime("%Y-%m-%d") ,figsize=(6,2))

mpf.show()

counter += 1

# 只显示两个符合条件的数据

counter = 0

for i in signal:

if counter < 2 :

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

# 按时间段数据

print(df_candle[['open','high','low','close']])

counter += 1

(2)图示

(3)数据

open high low close

trade_date

2004-06-14 6.14 6.18 5.99 6.02

2004-06-15 6.03 6.20 6.00 6.18

2004-06-16 6.18 6.28 6.08 6.17

2004-06-17 6.15 6.17 6.04 6.09

2004-06-18 6.06 6.08 6.00 6.07

2004-06-21 6.08 6.16 6.02 6.11

2004-06-22 6.11 6.21 6.09 6.19

2004-06-23 6.19 6.22 6.12 6.15

2004-06-24 6.15 6.15 6.09 6.09

2004-06-25 6.09 6.16 6.02 6.05

2004-06-28 6.05 6.18 5.95 6.08

2004-06-29 6.08 6.22 6.02 6.14

2004-06-30 6.14 6.17 6.10 6.12

2004-07-01 6.10 6.33 6.08 6.29

2004-07-02 6.32 6.36 6.21 6.31

open high low close

trade_date

2005-01-10 6.70 6.82 6.66 6.82

2005-01-11 6.86 6.88 6.75 6.80

2005-01-12 6.80 6.84 6.70 6.78

2005-01-13 6.77 6.81 6.68 6.75

2005-01-14 6.76 6.88 6.74 6.79

2005-01-17 6.77 6.77 6.55 6.61

2005-01-18 6.58 6.70 6.57 6.69

2005-01-19 6.72 6.74 6.65 6.73

2005-01-20 6.70 6.70 6.60 6.60

2005-01-21 6.59 6.83 6.45 6.80

2005-01-24 6.88 6.97 6.80 6.84

2005-01-25 6.85 7.00 6.77 7.00

2005-01-26 7.00 7.08 6.90 6.98

2005-01-27 6.97 6.97 6.80 6.83

2005-01-28 6.83 6.98 6.79 6.95

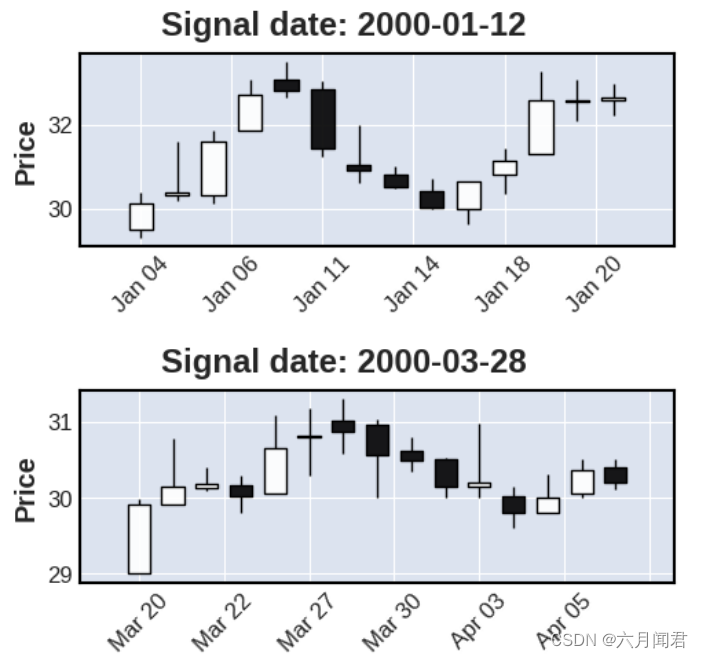

3. 阳线十字星

(1)代码

#3、阳线十字星

# 收盘价大于开盘价,K线体 / 上下影线的长度占比 < 1/3

signal = []

for t_date in df.index :

k_body = df.loc[t_date,'close'] - df.loc[t_date,'open']

k_shadow_up = df.loc[t_date,'high'] - df.loc[t_date,'close']

k_shadow_down = df.loc[t_date,'open'] - df.loc[t_date,'low']

k_shadow = abs(k_shadow_up) + abs(k_shadow_down)

#上下影线的长度 占比 1/3 ,可以调整

if k_shadow != 0 : # 无影线的情况不考虑

if df.loc[t_date,'close']>df.loc[t_date,'open'] and k_body/k_shadow < 1/3:

signal.append(t_date)

counter = 0

for i in signal:

if counter < 2 :

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

# 按时间段绘图

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

mpf.plot(df_candle , type='candle', title='Signal date: ' +i.strftime("%Y-%m-%d") ,figsize=(6,2))

mpf.show()

counter += 1

counter = 0

for i in signal:

if counter < 2 :

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

# 按时间段数据

print(df_candle[['open','high','low','close']])

counter += 1

(2)图示

(3)数据

open high low close

trade_date

2000-01-04 29.50 30.38 29.30 30.10

2000-01-05 30.30 31.60 30.17 30.38

2000-01-06 30.30 31.88 30.10 31.60

2000-01-07 31.88 33.10 31.86 32.71

2000-01-10 33.10 33.50 32.67 32.81

2000-01-11 32.86 33.06 31.25 31.44

2000-01-12 31.05 32.00 30.60 30.90

2000-01-13 30.80 31.00 30.48 30.50

2000-01-14 30.40 30.70 29.98 30.01

open high low close

trade_date

2000-01-10 33.10 33.50 32.67 32.81

2000-01-11 32.86 33.06 31.25 31.44

2000-01-12 31.05 32.00 30.60 30.90

2000-01-13 30.80 31.00 30.48 30.50

2000-01-14 30.40 30.70 29.98 30.01

2000-01-17 29.99 30.66 29.61 30.66

2000-01-18 30.80 31.45 30.36 31.15

2000-01-19 31.30 33.28 31.30 32.58

2000-01-20 32.56 33.10 32.10 32.58

2000-01-21 32.60 32.99 32.22 32.65

2000-01-24 32.85 34.35 32.75 33.59

2000-01-25 34.00 34.20 32.65 32.70

2000-01-26 35.95 35.95 32.35 32.67

2000-01-27 32.70 32.88 31.52 31.95

2000-01-28 32.00 33.40 31.00 33.30

4.阴线十字星

(1)代码

#4、阴线十字星

# 收盘价小于开盘价,K线体 / 上下影线的长度占比 < 1/3

signal = []

for t_date in df.index :

k_body = abs(df.loc[t_date,'close'] - df.loc[t_date,'open'])

k_shadow_up = df.loc[t_date,'high'] - df.loc[t_date,'open']

k_shadow_down = df.loc[t_date,'close'] - df.loc[t_date,'low']

k_shadow = abs(k_shadow_up) + abs(k_shadow_down)

#上下影线的长度 占比 1/3 ,可以调整

if k_shadow != 0 : # 无影线的情况不考虑

if df.loc[t_date,'open']>df.loc[t_date,'close'] and k_body/k_shadow < 1/3:

signal.append(t_date)

counter = 0

for i in signal:

if counter < 2 :

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

# 按时间段绘图

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

mpf.plot(df_candle , type='candle', title='Signal date: ' +i.strftime("%Y-%m-%d") ,figsize=(6,2))

mpf.show()

counter += 1

counter = 0

for i in signal:

if counter < 2 :

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

# 按时间段数据

print(df_candle[['open','high','low','close']])

counter += 1

(2)图示

(3)数据

open high low close

trade_date

2000-01-04 29.50 30.38 29.30 30.10

2000-01-05 30.30 31.60 30.17 30.38

2000-01-06 30.30 31.88 30.10 31.60

2000-01-07 31.88 33.10 31.86 32.71

2000-01-10 33.10 33.50 32.67 32.81

2000-01-11 32.86 33.06 31.25 31.44

2000-01-12 31.05 32.00 30.60 30.90

2000-01-13 30.80 31.00 30.48 30.50

2000-01-14 30.40 30.70 29.98 30.01

2000-01-17 29.99 30.66 29.61 30.66

2000-01-18 30.80 31.45 30.36 31.15

2000-01-19 31.30 33.28 31.30 32.58

2000-01-20 32.56 33.10 32.10 32.58

2000-01-21 32.60 32.99 32.22 32.65

open high low close

trade_date

2000-03-20 29.00 29.98 29.00 29.90

2000-03-21 29.90 30.78 29.90 30.14

2000-03-22 30.12 30.40 30.08 30.17

2000-03-23 30.16 30.28 29.80 30.02

2000-03-24 30.05 31.09 30.05 30.65

2000-03-27 30.80 31.17 30.28 30.82

2000-03-28 31.01 31.30 30.58 30.86

2000-03-29 30.95 31.03 30.00 30.56

2000-03-30 30.61 30.80 30.35 30.48

2000-03-31 30.50 30.52 30.00 30.15

2000-04-03 30.15 30.97 30.00 30.20

2000-04-04 30.01 30.15 29.60 29.80

2000-04-05 29.80 30.30 29.80 30.00

2000-04-06 30.05 30.50 30.00 30.36

2000-04-07 30.40 30.50 30.10 30.19