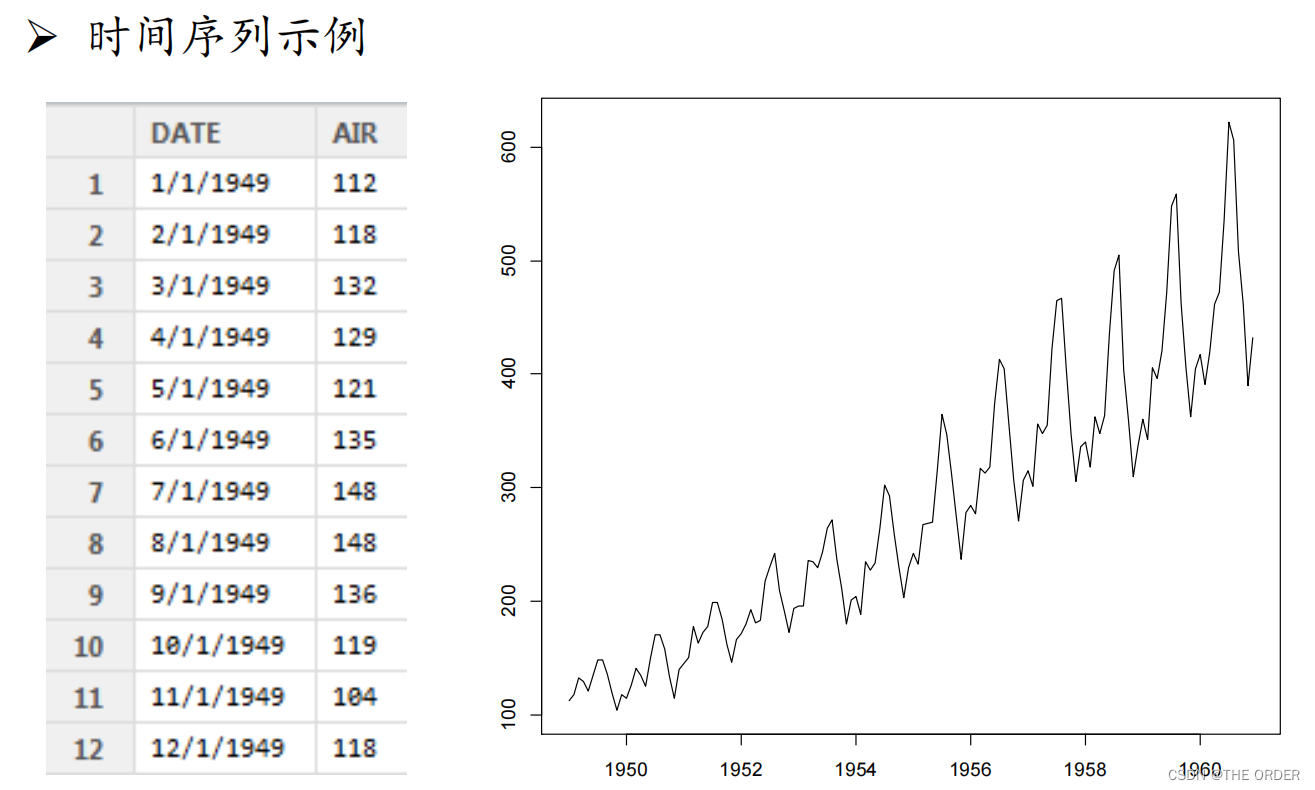

ARIMA(Autoregressive Integrated Moving Average)是一种常用于时间序列分析和预测的统计方法。它将时间序列的未来值与过去的值和误差相关联,以建立模型并预测未来的值。

ARIMA模型包含三个主要组成部分:

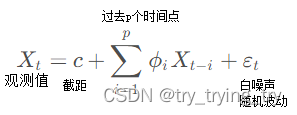

1. 自回归(Autoregressive)部分(AR):该部分表示当前值与过去值的线性相关关系。它使用一组滞后值(即过去的观测值)来预测当前值。

2. 差分(Integrated)部分(I):该部分用于对时间序列进行差分,以使之成为平稳序列。平稳序列具有均值、方差和自相关都不发生明显变化的性质。

3. 移动平均(Moving Average)部分(MA):该部分表示当前值与过去误差的线性相关关系。它使用一组滞后的误差值来预测当前值。

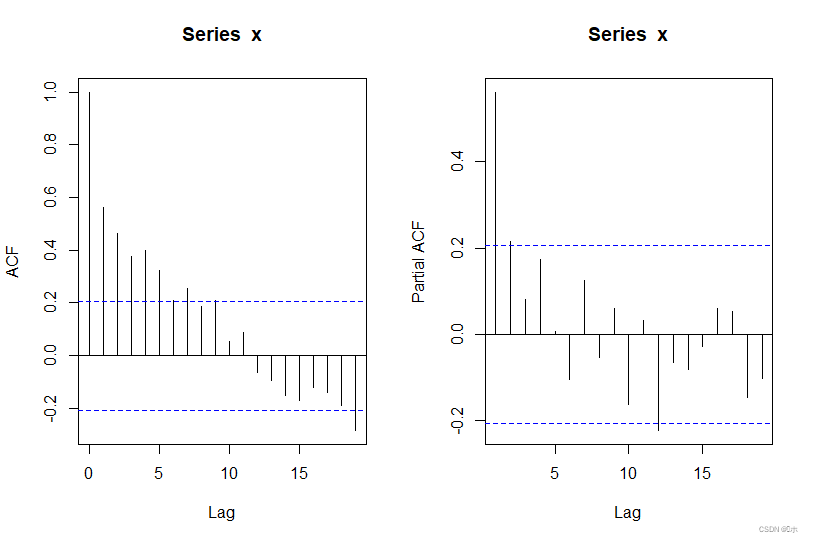

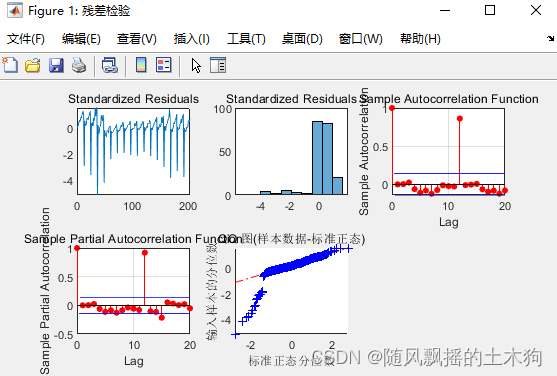

ARIMA模型的预测结果取决于与时间序列相关的参数,如AR、I和MA的阶数。通过分析时间序列数据的自相关图(ACF)和偏自相关图(PACF),可以帮助确定合适的参数值。预测结果可以用来分析和解释时间序列数据的趋势、周期性和季节性等特征。ARIMA模型有很强的灵活性,可应用于各种类型的时间序列数据,包括经济数据、气候数据、股票价格等。

ARIMA时间序列具有以下特点:

1. 自相关性:ARIMA模型考虑了时间序列中过去值与当前值之间的自相关关系。这意味着当前值受到过去值的影响,并且过去值的信息可以用于预测未来值。

2. 差分性:ARIMA模型使用差分操作将非平稳时间序列转换为平稳时间序列。平稳时间序列的均值、方差和自相关性不随时间变化,使得模型更易于建立和预测。

3. 移动平均性:ARIMA模型考虑了时间序列中过去误差与当前值之间的相关关系。这意味着当前值的预测可以受到过去误差的影响。

4. 参数化:ARIMA模型的预测结果取决于与时间序列相关的参数,如AR、I和MA的阶数。通过分析自相关图和偏自相关图,可以确定合适的参数。这样的参数化方法使得模型拥有较好的解释性和可解释性。

5. 预测能力:ARIMA模型可以根据历史数据预测未来值,并给出一定的置信区间。这使得ARIMA模型在时间序列分析和预测中广泛应用,例如经济预测、股票价格预测等。

尽管ARIMA模型有一些限制,例如假设线性关系、对离群值敏感等,但它仍然是一种常用且有效的时间序列分析方法,可以帮助我们理解和预测时间序列数据的行为。

下面是一个使用ARIMA模型进行时间序列分析和预测的示例案例和代码:

案例:预测股票价格

假设我们要预测某只股票未来一周的收盘价。我们有过去一年的每日收盘价数据。代码:

```python

import pandas as pd

import numpy as np

from statsmodels.tsa.arima.model import ARIMA

import matplotlib.pyplot as plt

# 加载数据

data = pd.read_csv("stock_prices.csv")

# 将日期列作为索引

data['Date'] = pd.to_datetime(data['Date'])

data.set_index('Date', inplace=True)

# 拆分训练集和测试集

train_data = data['Close'][:-7]

test_data = data['Close'][-7:]

# 创建ARIMA模型

model = ARIMA(train_data, order=(1, 1, 1))

# 拟合模型

model_fit = model.fit()

# 预测未来值

predictions = model_fit.predict(start=len(train_data), end=len(train_data)+len(test_data)-1)

# 打印预测结果

print(predictions)

# 绘制预测结果和实际值

plt.plot(predictions, label='Predictions')

plt.plot(test_data, label='Actual')

plt.legend()

plt.show()

```

在该示例中,我们首先加载了股票价格数据,然后将其拆分为训练集和测试集。接下来,我们创建了一个ARIMA模型,其中order参数表示AR、I和MA的阶数,我们在此示例中选择了(1, 1, 1)。然后,我们训练模型并进行预测,最后将预测结果与实际值进行比较,并绘制出预测结果和实际值的图表。

请注意,这只是一个简单的示例,实际的时间序列分析和预测可能涉及更复杂的数据处理和模型调优步骤。