蒙特卡洛模拟(Monte Carlo simulation)是一种使用随机数进行数值计算或决策分析的方法。在蒙特卡洛模拟中,通过生成大量随机样本,并对这些样本进行统计分析,来估计不确定性和风险。

逆变换法(Inverse Transform Sampling)是蒙特卡洛模拟中常用的一种随机数生成方法。逆变换法的基本思想是,通过对一个已知概率分布函数的随机变量进行逆变换,得到符合另一个概率分布函数的随机变量。

具体而言,逆变换法通常由以下几个步骤组成:

1. 定义并计算目标分布函数的累积分布函数(CDF)。

2. 生成一个0到1之间的均匀分布随机数。

3. 使用目标分布函数的CDF的逆函数,将随机数转换为符合目标分布函数的随机变量。

逆变换法在蒙特卡洛模拟中广泛应用于生成符合指定概率分布的随机变量,以便进行模拟和分析。通过逆变换法,可以生成符合任意分布的随机变量,并用于估计不同情况下的概率、期望值等参数

蒙特卡洛模拟是一种基于随机数的模拟方法,用来解决复杂的概率问题。其中逆变换法是一种常用的蒙特卡洛模拟技术。

逆变换法的原理是通过对已知概率分布函数进行逆运算,从均匀分布的随机数生成服从该概率分布函数的随机数。

具体步骤如下:

1. 确定所需模拟的概率分布函数。这个函数可以是任何已知的概率分布函数,例如正态分布、指数分布等。

2. 生成一个均匀分布的随机数,范围在[0,1]之间。

3. 将生成的均匀分布的随机数代入概率分布函数的逆函数,求得对应的随机数。这个随机数服从所给定的概率分布函数。

4. 重复上述步骤,生成足够数量的服从所给定概率分布的随机数。

通过逆变换法生成服从指定概率分布的随机数,可以用于模拟和预测各种随机现象,例如金融市场的波动、工程项目的风险评估等。

逆变换法是蒙特卡洛模拟中的一种重要技术,它主要用于产生具有指定概率分布的随机变量。逆变换法可以在以下场景中应用:

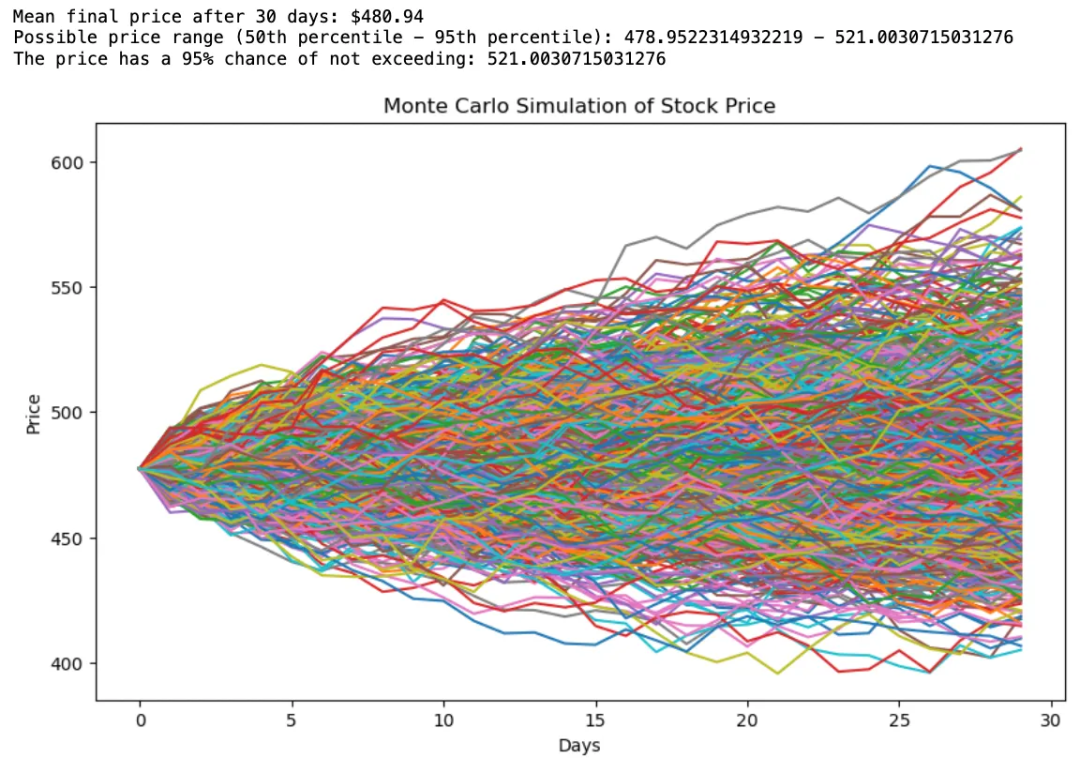

1. 金融领域:逆变换法可以用于模拟股票价格、利率、汇率等金融变量。通过已知的概率分布函数,可以生成符合分布特征的随机变量,进而进行风险分析、投资评估等。

2. 供应链管理:逆变换法可以用于模拟不同环节的供应链变量,如产品需求量、供应时间、市场价格等。通过对这些变量进行模拟,可以更好地优化供应链的规划和管理。

3. 工程设计与优化:逆变换法可以用于模拟设计参数的概率分布,如材料强度、零件尺寸、工艺参数等。通过对这些变量进行模拟,可以评估设计方案的可靠性、性能等。

4. 交通与运输规划:逆变换法可以用于模拟交通流量、车速、延误时间等交通变量。通过对这些变量进行模拟,可以优化交通规划和路网设计,提高交通效益和减少拥堵。

5. 自然灾害风险评估:逆变换法可以用于模拟自然灾害的发生频率和强度,如地震、洪水、风暴等。通过对这些变量进行模拟,可以评估灾害风险,并制定相应的灾害应对和防护策略。

总的来说,逆变换法在需要模拟具有指定概率分布的随机变量的各个领域中都有应用,它可以帮助分析人员更好地了解和应对不确定性,优化决策和规划,提高效益和安全性。

逆变换法是蒙特卡洛模拟中常用的一种方法,其特点和优缺点如下:

特点:

1. 逆变换法是一种基于累积分布函数的方法,可以根据已知分布函数生成服从指定分布的随机变量。

2. 逆变换法相对简单易懂,容易实现和编程。

3. 逆变换法的模拟结果具有准确性和可信度高的特点。

优点:

1. 逆变换法生成的随机变量具有精确的分布,可以逼近任意分布函数,适用于各种分布类型。

2. 逆变换法生成的随机变量具有独立性和均匀性,可以满足独立同分布的要求。

3. 逆变换法不需要额外的参数估计和拟合步骤,节省了计算时间和计算资源。

缺点:

1. 逆变换法在实际应用中可能会遇到分布函数无解、反函数不易求解、反函数不容易表达的问题。

2. 逆变换法对于复杂的分布函数,求解反函数可能会比较困难,需要进行数值计算和优化。

3. 逆变换法在特殊情况下可能会导致计算量过大,效率较低。

蒙特卡洛模拟中的逆变换法是一种常用的方法,用于生成服从特定概率分布的随机变量。以下是一个逆变换法的案例。

假设我们要生成服从指数分布的随机变量。指数分布的概率密度函数为:

f(x) = λ * exp(-λx),其中 λ > 0

首先,我们需要生成一个均匀分布的随机变量U,取值范围为(0,1)。接下来,我们通过逆变换法将U转换为服从指数分布的随机变量X。

逆变换法的步骤如下:

1.计算指数分布的累积分布函数(CDF)F(x) = 1 - exp(-λx)。

2.求解方程F(x) = U,即找到使得F(x) = U的x值。

3.将求解得到的x作为生成的随机变量X的值。

下面是使用Python实现逆变换法生成指数分布随机变量的示例代码:

```python

import numpy as np

def inverse_transform_sampling(lam, n):

u = np.random.uniform(0, 1, n) # 生成n个均匀分布的随机变量

x = -np.log(1 - u) / lam # 逆变换法

return x

# 参数设置

lam = 0.5 # 指数分布的参数

n = 1000 # 生成1000个随机变量

# 生成随机变量

random_variables = inverse_transform_sampling(lam, n)

# 打印生成的随机变量

print(random_variables)

```在上述代码中,我们使用numpy库生成均匀分布的随机变量U,并通过逆变换法生成服从指数分布的随机变量X。最后,我们打印生成的随机变量random_variables。

通过逆变换法,我们可以生成服从各种分布的随机变量,该方法在蒙特卡洛模拟中具有广泛的应用。